両親祖父母とも長生きの家系で、100歳くらいまで生きそうな感じです

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、老後のことを考えて、一軒家かマンションを買いたいという59歳のパートの女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

一軒家かマンションを買いたいと思います

ライチョウさん

女性/パート・アルバイト/59歳

関西/持ち家(マンション)

■家族構成

一人暮らし

■相談内容

数年前に夫を亡くしました。今は猫3匹と暮らしています。ローンはありません。今のマンションは駅から遠く山奥で、コンビニですら車がないと行けません。管理費や修繕積立金も高く、さらに値上げをするとのこと。低層マンションですが、階段や段差が多くエレベーターもないので、老後のことを考えて駅近に一軒家かマンションを購入しようかと思っています。いくらまででしたら購入可能でしょうか?

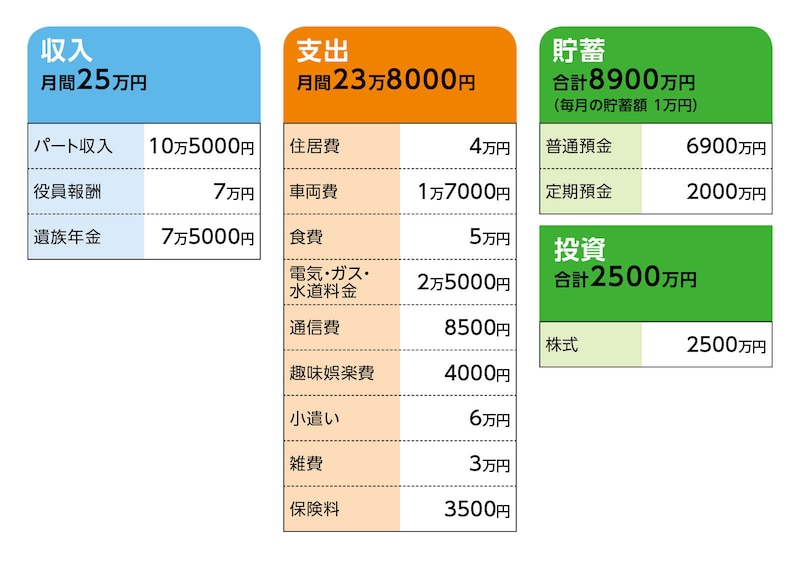

現在の収入は、亡くなった夫の会社の役員報酬(社会保険を差し引いて7万円)、遺族年金(月額7万5000円)、あとはパート収入です。パートは66歳まで働けそうです。役員報酬は、多分、会社がつぶれない限りもらえると思います。65歳からの年金見込み額は年額110万円です。

両親祖父母とも長生きの家系で、100歳くらいまで生きそうな感じです。猫は6歳、5歳、4歳なので、あと15年ぐらいは生きるかもしれません。猫の病院通いは車が必須なので、75歳くらいまでは車を持ちたいなと考えています。

今の生活は食べたいものを食べ、買いたいものを買い、特に節約はしていません。ストレスで洋服や化粧品などを買ってしまって、その出費が大きいです。一人暮らしで13万円ほどで暮らしている方はすごいなとオールアバウトの記事を見るたびに感心します。

財産を残す子どももいないし、親戚とも付き合いがあまりないので、もし余ったら全額、日本盲導犬協会に寄付したいと思っています。このような場合はいつごろどうしたらよいのでしょう?

質問が2つになってしまいました。よろしくお願い申し上げます

■家計収支データ

相談者「ライチョウ」さんの家計収支データ

(1)年間でかかる支出について

・マンションの固定資産税/12万円(月割りにして住居費に含んでいます)

・自動車税/3万4500円(月割りにして車両費に含んでいます)

・自動車保険/2万1000円(月割りにして車両費に含んでいます)

(2)投資について

・株式の配当金が年間、約40万~50万円ぐらいあります。

・銀行でNISAとの抱き合わせで普通預金の利率が高くなるとのことで、昨年から外貨預金を月500円で始めました。

・以前NISA口座を開いていた証券会社を口座解約し、その銀行でNISA口座開設しようとは思っていたのですが、いまだにNISAの申し込みはしていません。

(3)自動車について

ローンは組まずに中古車を乗りつぶす感じです。今の車が7年目で走行距離9万kmで、ドアをひどく擦ってしまって、修理かいっそのこと買い替えか迷っています。

(4)現在お住まいのマンションについて

不動産サイトで現在のマンションのメゾネットタイプは630万円で売りに出ていました。我が家はメゾネットではなく平米数も少し狭くなるので、良くても400万円ぐらいなのではないでしょうか? コロナ禍前は300万円で売りに出ていました。維持費もかかるし悩みの種です。不動産屋さんには買い取ってもらえるものなのでしょうか?

(5)保険について

共済=毎月の保険料3500円

(6)今後の生活のイメージについて

今住んでいる地域の駅付近に土地を買って小さな家を建てるのが夢(職場も近いので)。もしくは定年を過ぎたら都市部に移動して、築古のマンションでも購入してリフォームでもするかなと考えています。

■FP深野康彦の3つのアドバイス

アドバイス1 物件価格の上限5000万円ならキャッシュで支払っても問題なし

アドバイス2 65歳以降は貯蓄から生活費の不足分を取り崩していっても生涯、困ることはない

アドバイス3 遺贈を考えているなら、遺言書の作成が必要。手続きの確認をしておく

アドバイス1 物件価格の上限5000万円ならキャッシュで支払っても問題なし

老後を考えての住み替えのご相談ですね。利便性の高い、駅に近い物件がどのぐらいの価格で購入できるかが不明ではありますが、マンションであっても一戸建てであっても、5000万円までの物件であれば、無理のない支払いになるのではないでしょうか? 上限の5000万円は売買にかかる手数料や税金などの諸費用も含めて、キャッシュでご用意ください。まとまったお金が出ていくのは不安もあるかもしれませんが、その後の生活も十分まかなえるだけの金融資産がありますので、問題ありません。車も7年乗っておられるので、修理ではなく、買い換えでもいいのではないでしょうか? 今回の買い換えのあと、75歳までは車が必要とのことですので、もう1回は買い換えが発生するでしょう。都合、2回の買い換えで500万円を見込みます。

現在の金融資産1億1400万円から不動産購入資金5000万円と車の買い換え500万円を差し引くと、5900万円です。これが老後資金となりますが、当面は収入があり、資産の取り崩しは65歳以降になります。

アドバイス2 65歳以降は貯蓄から生活費の不足分を取り崩していっても生涯、困ることはない

65歳までは、毎月の貯蓄はゼロでも構いません。収入の範囲で生活費がまかなえれば、それで十分です。無理に節約する必要もありません。住み替えることで、支出に変化があると思います。住居費や水道光熱費は、購入物件がマンションか一戸建てでも異なるでしょう。そうしたことも考慮しつつ、収入の範囲で支出をコントロールしてください。65歳からは年金の受給が始まり、年額110万円の見込みとのこと。手取りはおそらく100万円程度になります。現在の支出が約24万円、年間で288万円なので、不足額は188万円ということになります。

65歳時点での金融資産が5900万円ですから、不足分を取り崩していっても約31年もちます。ご相談者が96歳です。計算には役員報酬や株の配当金、現在居住しているマンションの売却益は加味していませんので、生活費をコントロールしていけば、100歳まで問題なく暮らせるでしょう。

アドバイス3 遺贈を考えているなら、遺言書の作成が必要。手続きの確認をしておく

そこで、冒頭でマンションでも一戸建てどちらでも、と述べましたが、土地を買って家を建てるのが夢、ということであれば、夢を叶えたらいかがでしょうか? 健康で元気なうちに、ぜひ夢を叶えてください。そうすることで、日頃のストレスが軽減され、生活コストを下げることができれば、一戸建てのインテリアなど、住まいにお金を回すこともできます。将来を考えてバリアフリー化する費用にも回せます。どうお金を使うかは、ご相談者のお考え次第ですが、ご主人を亡くされてから一人で頑張ってこられたのです。無理、ムダのない範囲で自由に使ってもいいのではないでしょうか。

ただし、これからNISAを始めたり、外貨預金をしたりするのは避けてください。これまでやってこなかった投資でストレスを抱える必要はありません。金銭的に問題ありませんから、これまでどおりで十分です。ただし、新居購入で預貯金が減ってしまいます。株式の売却も随時行って、生活資金がショートしないように気を付けてください。

最終的には、日本盲導犬協会に遺贈されるお考えとのこと。ご立派です。日本盲導犬協会にあらかじめご相談することもできるようですし、遺贈に関しては遺言書を作成しておく必要がありますので、お近くの公証役場で公正証書にするご相談をしておかれてもいいでしょう。その際は、新たに住み替えされる不動産が対象になると思われますので、新居に移られて、落ち着いてから、ゆっくり考えてください。どのような手続きが必要なのか、元気なうちに確認できれば安心ではないでしょうか。

夢が叶う物件探しを楽しんでくださいね。

相談者「ライチョウ」さんから寄せられた感想

住居に割ける金額はせいぜい3000万円くらいかなと思っていたので、少しうれしい誤算でした。背中を後押ししていただけて、大変心強く感じます。実は寄付も数年前にふと思い立ったのですが、その時から無駄遣いが少し減ったのです。家を建て、その後はこれをライフワークに生きていきたいと思います。このマネープランクリニックに応募するにあたり、改めて自身を振り返る機会をいただきました。ありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子