毎月の収支は多い月で7万~10万円ほどマイナスになっています

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、お子さんが私立中学に進学してから、貯金ができなくなってしまったという43歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

貯金ができない赤字家計。どうしたらいい?

ぺんぎんさん

女性/会社員/43歳

関東/親の家で同居

■家族構成

子ども(13歳)

■相談内容

今まで、何とかなるだろうと家計管理をせずやってきました。今年に入り家計簿をつけはじめ、自身の収支を把握した状態です。ボーナスで貯金をしていますが、赤字の月はそこから補てんしている状況です。多い月で7万~10万円ほどマイナスになっています。子どもが私立中学に進学してからはほとんど貯金ができなくなりました。

毎月の収支が赤字にならないように家計を整え、子どもの大学進学費用を貯めていきたいと考えています。その後、自身の老後資金を貯められればと考えています。そのために、まずはどこから手をつけていけばいいのかアドバイスいただきたく応募いたしました。

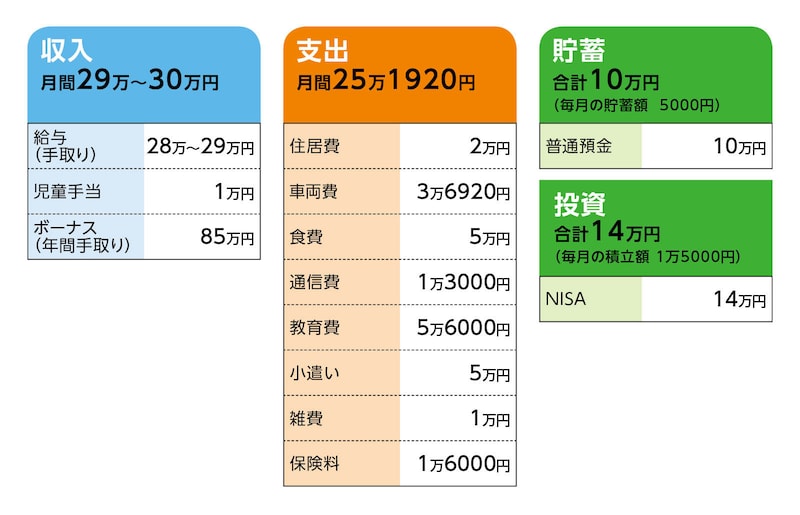

■家計収支データ

相談者「ぺんぎん」さんの家計収支データ

(1)ボーナスの使い道

・クルマの維持費(毎月のローン代、税金)15万円

・子どもの通学定期代5万円

・貯蓄15万円

・小遣い5万円

(2)貯蓄と投資について

5000円を普通預金口座で貯め、1万5000円をNISAで積立投資しています。

(3)家計収支について

毎月の家計データには記載していませんが、奨学金1万5000円、教育ローン2万1220円、カード利用分(買い物など)で0~5万円の支出があります。

(4)自動車について

車両費の内訳は、マイカーローン3万2300円、ガソリン代と自動車保険です。休日の買い物や、時々遠出する時に使用する程度です。ローンはあと約6年あります。昨年、買い換えたばかりなので、今後は特に考えていません。

(5)加入保険について

相談者/

・医療保険(終身タイプ、60歳まで払込、入院5000円、手術一時金など)=毎月の保険料6000円

子ども/

・学資保険(18歳まで払込、満期保険金額160万円、疾病障害入院特約付)=毎月の保険料1万円

・傷害保険(1年ごとの更新)=保険料1万2000円(年払い)

(6)奨学金の返済について

月1万5000円ほど返済しており、残り223万円。あと12年で返済終了となります。国の教育ローンも利用しており、月1万1220円の返済分が残り22万円で、あと約1年半。月1万円の返済分が残り40万円であと約3年です。

(7)子どもの進路について

中高一貫校のため高校も私立となります。大学は内部進学するのであれば、遠方の私立大学に進学することとなります。内部進学しないのであれば、地元の国公立大学を受験してほしいと考えています。両親からは教育費の援助は受けていませんが、子どものために貯金はしてくれているようです。

(8)働き方について

定年は65歳になります。定年後は現在の資格を活かしてパートなどでどこかで働ければと考えています。退職金は600万円程度になるかと思います。

(9)公的年金について

年金の見込額は、66万円となっていました。学生特例で納付免除を受けていた時期があり、追納を考えていますが追納は必要でしょうか。

(10)今後の生活について

家は両親の持ち家になります。特に家を出る予定はありません。今後の生活については、まずは子どもの進学を優先し、自立後も今と変わらず、友だちとランチに出かけたり、たまに旅行ができればと考えています。

■FP深野康彦の3つのアドバイス

アドバイス1 段階的に毎月貯蓄を増やし、最終的には年間貯蓄100万円

アドバイス2 教育費のめどが立ったら老後資金。年間100万円貯蓄をキープする

アドバイス3 確実な貯蓄の方法は先取り貯蓄。残ったお金で支出管理を

アドバイス1 段階的に毎月貯蓄を増やし、最終的には年間貯蓄100万円

この段階で気づき、ご相談を寄せてくれたのはよかったです。子どもが大学に進学するのであれば、それまでに学費を確実に貯蓄しなければなりません。いろいろなご事情はあるかもしれませんが、毎月の赤字をなくし、しっかり貯蓄できる家計に切り替えてください。まず、現在の毎月の支出は25万円ですから、収入は児童手当を入れて29万円とすると、本来、4万円は貯蓄できるはずです。今は2万円の貯蓄となっているので、奨学金返済を含む見えない支出があるのでしょう。このうち通信費は契約を見直して5000円の削減、小遣いは2万円の削減をし、そのほかの支出を調整し、毎月貯蓄は5万円必ずするようにしてください。

毎月5万円の貯蓄で年間60万円。これにボーナスからの貯蓄15万円を加えて75万円です。まずはこれを2年続けてください。2年後に150万円になっています。3年目には国の教育ローンの1万1220円がなくなっていますので、1万円を毎月の貯蓄に上乗せして6万円に。3年目の年間貯蓄額は87万円です。4年目には残りの教育ローンの1万円の返済も終了していますので、毎月の貯蓄は7万円で年間貯蓄額は99万円、約100万円です。5年目も同じ100万円の貯蓄です。

ここまでの貯蓄額を合計すると437万円です。今ある24万円を加えて461万円になります。さらに子どもの学資保険の満期受け取り額160万円がありますので、621万円。子どもの教育費は、これでまかなうことができるでしょう。地元の大学に自宅通学であれば私立大学でも大丈夫ですが、遠方の大学に進学した場合は、4年間で150万円ほどを仕送りすると考えると、進学先は国公立を目指す必要があるでしょう。遠方の私立大学では、資金不足になる可能性がありますので、お子さんと十分話し合いをしてください。

アドバイス2 教育費のめどが立ったら老後資金。年間100万円貯蓄をキープする

5年後、ご相談者は48歳。子どもの大学資金に問題なければ、その後はご自身の老後資金の貯蓄です。年間100万円の貯蓄が続けられれば、定年退職の65歳になるまでの17年間で1700万円貯められ、退職金600万円を加えて2300万円が基本的な老後資金となります。加えて、学資保険の払込みが終われば、その分は貯蓄に振り替えられること、家計に計上している教育費の分は、計算上、貯蓄からまとめて差し引いていますので、その分がプラスになります。

また、考え方次第ですが、クルマは「休日の買い物や時々遠出する時に使用する程度」ということで、必要性がどこまであるのか検討してみてください。クルマを手放せばマイカーローンもなくなり、クルマにかかる税金や保険料などの維持費もなくなります。その都度、タクシーやレンタカーを利用しても、はるかにコストは抑えられます。クルマ関係費が貯蓄に上乗せできれば、子どもの大学が遠方の私立大学に進学したとしても余裕がでてくるでしょう。

子どもの教育費を優先しなければならないのですから、限りある収入をどう使うか、どのように貯蓄を増やしていくのかは、ご相談者の考え方次第です。ここまでのプランも毎月5万円とボーナスから15万円の貯蓄をするところか始まります。やるか、やらないかで、子どもの進路だけではなく、ご自身の老後の過ごし方が変わります。

アドバイス3 確実な貯蓄の方法は先取り貯蓄。残ったお金で支出管理を

貯蓄の仕方としては、毎月、ボーナスともに、給与振り込み口座から自動的に積立ができる定期預金などを使い、先取りで貯蓄をすることです。これ以外、確実に貯まる方法はありません。残ったお金で支出の管理をするようにしましょう。カード払いでの買い物もデータ以外に5万円の支払いがある月もあるようです。カード払いは極力せず、各支出の予算を決めて、その範囲内での現金管理がベストです。NISAの積立については、いったんお休みし、子どもの大学資金のめどが立ってから再開するようにしましょう。毎月の貯蓄額の半分程度にとどめるようにしてください。

最後に、保険と年金についてですが、現在、ご相談者は医療保険のみで、万一の際の保障がありません。子どもが大学を卒業するまでは、死亡保障を確保するようにしてください。保険金額1000万円、保険期間10年の割安な定期保険であれば、毎月の保険料は1700~1800円程度です。子どもの傷害保険は不要ですから、その分を新たな保険の保険料に充当すればいいでしょう。

国民年金の追納は、できれば行ったほうがいいのですが、今はその資金がありません。また子どもの教育費を優先すべき時なので、やはり教育費のめどがたった時に、もう一度検討してみてください。

親御さんと同居で住居費が少なく済んでいることに感謝の気持ちを忘れず、子どもの教育費をしっかり貯めること、自身の老後資金もしっかり貯めること。貯められるだけの収入があるのですから、ぜひ年間100万円を目標に頑張ってください。

相談者「ぺんぎん」さんから寄せられた感想

今まで何度も無駄遣いをやめて、貯金をしなければと思ってきましたが、あるだけ使う生活から抜け出せずにきました。今回、具体的な数字を示しアドバイスをいだき、こんな自分でもできるのではないかと希望がみえました。クルマの件も、自分の中で本当に必要だったのかと引っかかっていた部分だったので、再考したいと思います。アドバイスいただいことを、今日から実践していきます! 深野先生、本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子