友人と遊んでいないと不安になってしまい、交際費が膨らんでいきました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、交際費が膨らみ、借金を抱えてしまったことで悩む26歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

友人と遊んでいないと不安になり、借金が膨らんでいきました

ありすさん

女性/会社員/26歳

神奈川県/親の家で同居

■家族構成

両親(50代)

■相談内容

貯金ができず困っています。まだ心配する年齢ではないかもしれませんが、相談させてください。

現在、約250万円の借金を抱えており、毎月6万円ほど返済しています。貯金ができ次第、一括で返済したいと思っています。

これまで、友人と遊んでいないと不安になってしまい、誘いを断りきれなかったり、「○○買いなよ」と言われると買ってあげなきゃって思ってしまったり、人の要求に応えている間に交際費が膨らんでいきました。現在は、心理カウンセラーの先生と一緒に心の状態を治している最中で、症状がおさまっているわけではありません。

気がついたら貯金が底をつき、借金も膨らんでいました。残る貯金はNISAのみです。手をつけてはいけない、という気持ちをまだ保てており解約していませんが、解約するべきか悩んでいます。

今後、貯金ができると、また衝動的に使ってしまう気がしています。また、お金がないと、友人がいなくなるのではと孤独を感じたり、結婚も子どもも諦めないといけないのではないかと思ったり、暗い気持ちになってしまいます。

これからは借金返済に集中しつつ、月2万円交際費に残し、残りは貯蓄に回そうと思っていますが、それで正しいかわかりません。旅行に行く約束を取りつけることで友情を確認している節があり、旅行の約束が3件ほどあります。すべて行くと、100万円ほどの出費になりそうです。断りを入れるか迷っています。

このような症状が治らなかった場合、老後生きていけるか、現時点で既に不安です。

年収は、順当にいけば今後増える見込みです。副業は会社で禁止されています。現時点では家族が私の症状に理解を示してくれており、家にお金は入れていませんが、今後は入れていきたいです。

ご指導いただけると大変うれしいです。よろしくお願いいたします。

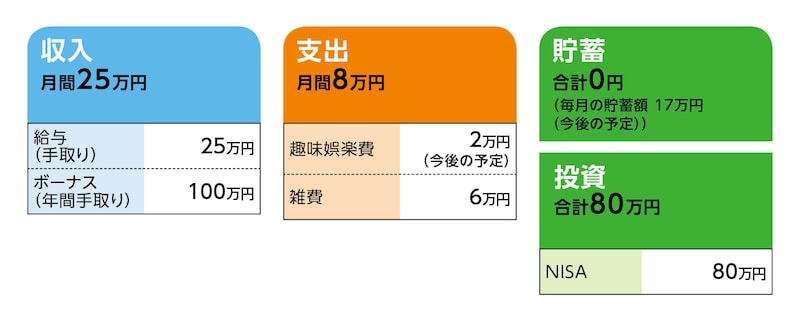

■家計収支データ

相談者「ありす」さんの家計収支データ

(1)ボーナスの使い道

夏:新入社員だったため、15万円ほど。NISAに5万円。残りは旅行など交際費。

冬:50万円ほど。NISAに5万円。残りは交際費、借金の返済。

(2)毎月のお金の使い道

昼食代は夕食の残りをお弁当にしている。通信費は家族持ち。カウンセリング費用は会社もちのため、負担ゼロ。

(3)貯蓄と投資について

NISAは給与振込口座とは別口座に入れており、手をつけないようにしている。

(4)借金について

2年以内に返済する必要がある、低金利の借金が100万円ほど。残りは消費者金融で、こちらは毎月の支払い。月々2万6000~2万7000円が支払い義務だが、給料が入り次第、全額入れている。

(5)働き方について

定年は60歳。再雇用で65歳まで働ける。65歳まで働くつもりでいる。退職金は2000万円ほど。

(6)現在の症状と改善の見込み

家族は基本、金銭的援助。精神的な援助はない。仕事には支障がでており、カウンセリングに加え、病院に通うことも検討中。

■FP深野康彦の3つのアドバイス

アドバイス1 極端にお金の使い方を変えず、時間をかけて整えること

アドバイス2 貯蓄と返済、使えるお金を分けて考える。返済を急ぎすぎないこと

アドバイス3 2年後からリスタート。家族に感謝の気持ちを

アドバイス1 極端にお金の使い方を変えず、時間をかけて整えること

心理カウンセラーの先生がついておられるので、ご友人との交際の仕方については、十分にご相談なさってください。こうしてマネー相談に申し込んでいただいた時点で、ありすさんは、ひとりじゃありませんよ。ご家族はもちろんのこと、心理カウンセラーの先生がおられ、お金の考え方については、私がきちんとアドバイスいたしますからね。一緒に考えていきましょう。まず、これだけは述べておきますが、ありすさんは同じ世代のなかでは収入も多く、定年まで働けば退職金が2000万円出る会社にお勤めです。就職するまで頑張ってこられたのだと思います。寂しさのようなものをお金で解決しようとしているのかもしれませんが、仕事に集中できる環境を作れたら、仕事での達成感や自己肯定感を持てるようになるのではないでしょうか。

そのためには、急ぎすぎないことも大切です。これまでの生活スタイルを極端に変えてしまうとストレスを抱えてしまうことになりかねません。ゆっくり時間をかけて、生活を整えていきましょう。

アドバイス2 貯蓄と返済、使えるお金を分けて考える。返済を急ぎすぎないこと

いただいたご相談内容、家計データを拝見すると、意気込みは感じられますが、継続するための工夫が必要だと思います。方法としては、収入を3つに分けて管理していかれるといいでしょう。3つとは、「貯蓄」「返済」「自由に使うお金」です。まず「貯蓄」。毎月5万円は確実に貯蓄として残すお金。これは強制的に貯まる方法がいいでしょう。会社に財形貯蓄制度や社内預金などがあればベストですが、会社に制度がなければ、給与振込口座から自動振替の積立定期を使ってください。加えて、NISAで毎月2万5000円積み立てます。これで毎月の「貯蓄(投資)」は、7万5000円です。

年間のボーナス100万円から、半分の50万円を貯蓄とします。貯蓄に回す50万円のうち10万円は、NISA制度を使って、5万円×年2回を積み立てます。

以上を合計すると、1年の貯蓄額は毎月5万円×12カ月と、ボーナスからの40万円を足し100万円になります。さらに1年の投資額としては、NISAを利用して毎月の積立2万5000円×12カ月とボーナスからの10万円を合計して40万円積み立てできることになります。

これに今あるNISA口座の80万円を加えると1年後には220万円貯めることができます。これが可能なのは、十分な収入と家族のサポートがあるからです。

次に「返済」。現在、毎月6万円の返済ですが、9万5000円に増やします。ボーナスから返済はしません。これで年間114万円の返済が進みます。

NISAの積み立てを含めた毎月の貯蓄と返済は、合計17万円。いただいたデータで、今後の予定として、毎月貯蓄を17万円にするとあり、これに合致させました。要は、しっかりとお金の行き先を決めて、それに合った口座管理をすることが大切だということです。

最後に「自由に使うお金」について。毎月の「貯蓄」と「返済」を済ませた残りは8万円で、これは交際費や雑費として自由に使うことができます。逆に言えば、自由に使えるお金は8万円が上限で、それ以上のお金は別の口座に分けられていて、「物理的に使えない」というように考えるといいでしょう。ボーナスも、「貯蓄」のために先取りした50万円以外は自由に使っていいお金です。その範囲内で旅行を楽しむようにするといいでしょう。

仕事を頑張って、自分で稼いだお金は有意義に使い、自分が本当に行きたい場所に、買いたい物に使ってくださいね。

アドバイス3 2年後からリスタート。家族に感謝の気持ちを

1年で貯蓄100万円、NISAの積み立てを40万円(既に行っている金額を合わせると120万円)、返済114万円。これができたら、もう1年、同じように続けてみてください。2年で貯蓄は200万円。NISAは合計で160万円になり、貯蓄と投資で360万円になっています。返済は2年で228万円の返済が進んでいます。おそらく残りは35万円前後になっているでしょう。そこで貯蓄から一括返済をします。貯蓄は180万~190万円ほどになりますが、ここから返済分は貯蓄していくことができますから、すぐにリカバリーできます。

2年頑張れたら、先の見通しは明るくなります。借金は二度としないこと。貯蓄と使えるお金を分けること。これさえできれば年間200万円以上は貯蓄できるのですから、60歳までに6000万円ほど貯められることになり、老後は何ら心配することもありません。

2年で借金を完済し、ある程度の貯蓄もできたら、いくばくかは家に生活費として入れる、家族に感謝の気持ちを込めてディナーに招待する、そんなことも考えてみてください。

2年後、もう一度、連絡してきてください。達成できていたらその後のマネープランを、未達成なら修正プランをアドバイスできますから。必ず、ですよ。待っていますね。

相談者「ありす」さんから寄せられた感想

ありがとうございました。ひとりじゃない、という言葉に泣きそうでした。実現ができそうな貯金プランが見え、それによる60歳時点での貯金額がわかり、とても安心しました。まずは2年後を目指して、貯蓄をスタートします。2年後またご相談させていただきます。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子