扶養の範囲なら、税金や社会保険料もかからず、夫の税金も増えないからお得?

しかし、税金面で妻が扶養家族とみなされる範囲と、社会保険で扶養家族になるための条件は異なります。たしかに妻の収入が一定額以下のとき、夫の税金が軽減されたり、妻自身の社会保険料の負担がなくなったりしますが、その年収条件は少し前と比べて変わってきています。現在の年収条件などを知っておきましょう。

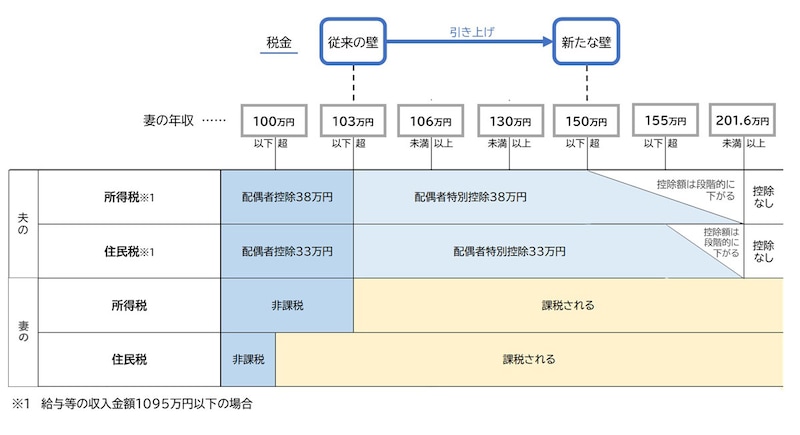

妻の年収は150万円まで、夫の税金は軽くなる

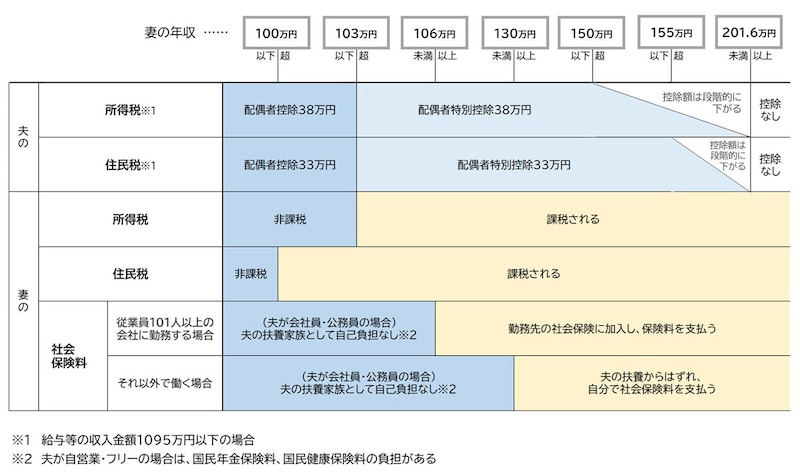

まずは妻の働き方を考える際によくいわれる「年収の壁」について、税金の区切りと社会保険料の自己負担の有無を、図で見てください。

「年収の壁」税金の区切りと社会保険料の自己負担の有無

税金面の「年収の壁」

ただし、妻の年収が100万円を超えると住民税、103万円を超えると所得税が課税され、妻自身で税金を納めることが必要です。といっても、税金はこの金額を超えた分に対してかかるので、負担はわずか。稼いだ収入以上に税金がかかることはないので、税金を気にして働き方を抑える必要はありません。

夫が受けられる配偶者(特別)控除も、この分だけ夫の所得から差し引けるという仕組みなので、所得税・住民税の税率が合計15%の夫なら5万7000円、合計20%の夫でも7万6000円ほど負担が増えるということ。これは年間での負担増なので、妻の年収が今までより30万、40万円と増えたなら、税金よりも収入増のほうが家計にとっては助かります。

とはいえ、夫の勤務先で家族手当がある場合、その条件を年収103万円以下としている会社もあるので、その場合は手当の金額や条件を確認して検討するといいでしょう。

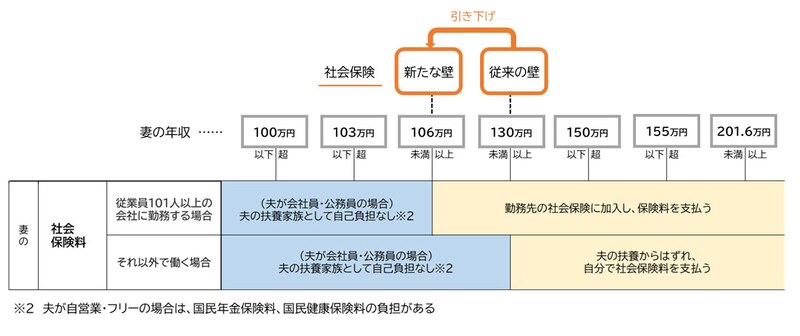

妻の社会保険料の負担は130万円から下がる傾向

夫が会社員や公務員の場合、妻の年収が一定額以下なら、扶養家族として妻も夫の勤務先の健康保険に加入でき、公的年金は国民年金の第3号被保険者として保険料の自己負担はありません。この場合の妻の年収は130万円以下で、これを超えると扶養家族からはずれます。

社会保険料負担の「年収の壁」

パートやアルバイトで勤務先の社会保険に加入する条件は、2022年10月から101人以上の会社になりましたが、2024年10月からは51人以上の会社になり、加入対象は拡大します。夫が会社員や公務員で、妻が自営業やフリーランスで働く場合はこれまでどおり、年収130万円までは夫の扶養家族となることが可能。しかし妻がパートなどで働く場合、今後は妻の社会保険料の壁が130万円から106万円に引き下がる人が多くなるということです。

社会保険料の負担は現在、給与の15%前後と軽くはありませんが、妻が厚生年金に加入すれば、将来は妻自身の老後の年金が増え、高齢期の生活への安心感も高まります。勤務先の健康保険への加入も、傷病手当金が受けられるなどのメリットがあります。

各種制度の改正も含めた最新の情報を知り、ライフプランを考えて、働ける時間や家庭の状況に合わせた妻の働き方を考えてみるといいでしょう。

記事協力:インタープレス