生命保険の死亡保障はどれくらいつけている? 平均データで確認

死亡や高度障害になった時などに、家族が安心して暮らせるように加入する民間の生命保険の死亡保障。イザというときには公的な社会保障がある程度カバーしてくれますが、足りない分は民間の生命保険で保障を増やす必要があります。

大黒柱に万が一の時にために入る生命保険。子どもが増えるなどのライフいべ保障も変える必要があるが、他の人はどれくらいの保険金にしているのか?

今回は、「生活保険文化センター」が調査した「生命保険に関する全国実態調査(2021(令和3)年度)」のデータから、年齢や年収、ライフステージ別の平均死亡保険金額を紹介します。

生命保険の世帯加入率:89.8%、世帯主の死亡保障:平均1386万円

生命保険の世帯加入率(個人年金保険を含む)は89.8%とかなり高い確率となっています。前回2018(平成30)年度の調査では88.7%でした。わずかに増えています。これは、民間保険(かんぽ生命を含む)、簡保、JA、県民共済・生協等を含んだデータです。民間保険だけの加入率は80.3%と多くの人が民間の生命保険に加入しています。また、世帯主の普通死亡保険金額の平均額は1386万円でした。前回の調査2018年(平成30年)の調査では1406万円で20万円も減っています。2009年(平成21年)では1768万円でした。12年で382万円も減っています。

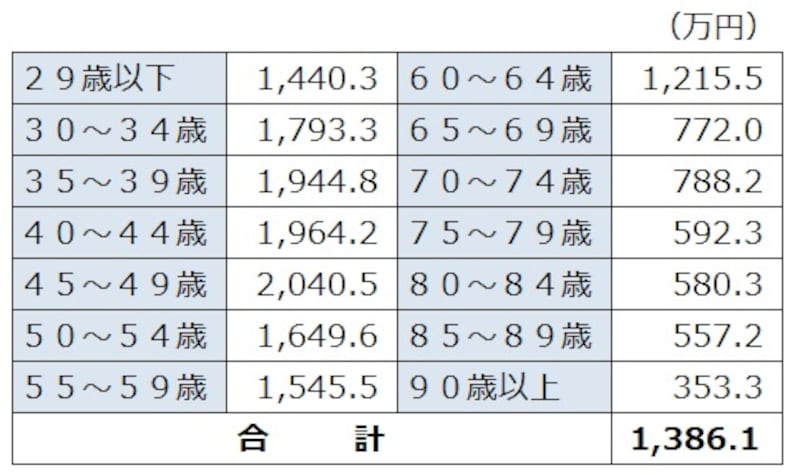

年齢別:45~49歳の2040万円が死亡保障金額のピーク

<世帯主の普通死亡保険金(世帯主の年齢別)>世帯主の普通死亡保険金を世帯主の年齢別に見ると、現役時代は2000万円前後の加入。「2021(令和3)年度 生命保険に関する全国実態調査(生活保険文化センター)」

一方、50~54歳で1649万円、55~59歳で1545万円と下がり、60~64歳で1215万円と下がっていきます。65歳を過ぎると700万円台まで下がり、それ以降は年齢があがるたびに保障額が減っています。

50歳までは子どもの費用が増えるなどで、保障額が上がり、50歳を超えると子どもの独立などで保障額を減らしているようです。

ライフステージ別の死亡保障:子ども中学生まで2000万円前後

<世帯主の普通死亡保険金(ライフステージ別)>ライフステージ別に世帯主の死亡保険金を見ると、末子が小・中学生の時ピーク。末子の就学終了とともに、保険金額は1000万円ほどダウン。子どもの成長と保険金額は密接な関係がある。「2021(令和3)年度 生命保険に関する全国実態調査(生活保険文化センター)」

60歳以上の高齢者夫婦では、働いている場合は872万円、無職の場合は576万円とのこと。職に就いている間は、保障も高めの設定です。

ここで注意したいのが、子どもがいる時の保障。世帯主が亡くなった時の必要な保障額は、本来であれば子どもが小さいほど必要なはずです。子どもが独立するまでの期間が長くなり、必要な保障額も高額になります。とはいえ、この平均データは末子の年齢にかかわらず、2000万円前後となっています。できれば、子どもが小さい時はもう少し保障を厚く、子どもの成長に伴い減額するようにしたいものです。

職業別の死亡保障:会社員1750万円、自営業1596万円

<世帯主の普通死亡保険金(世帯主の職業別)>会社員(常雇被用者)が1750万円と高くなっている。中でも管理職は2081万円と高い。「2021(令和3)年度 生命保険に関する全国実態調査(生活保険文化センター)」

一番高額だったのが、法人組織の経営者で2295万円。亡くなった後の家族や会社を考えると、保障は多く必要になるでしょう。

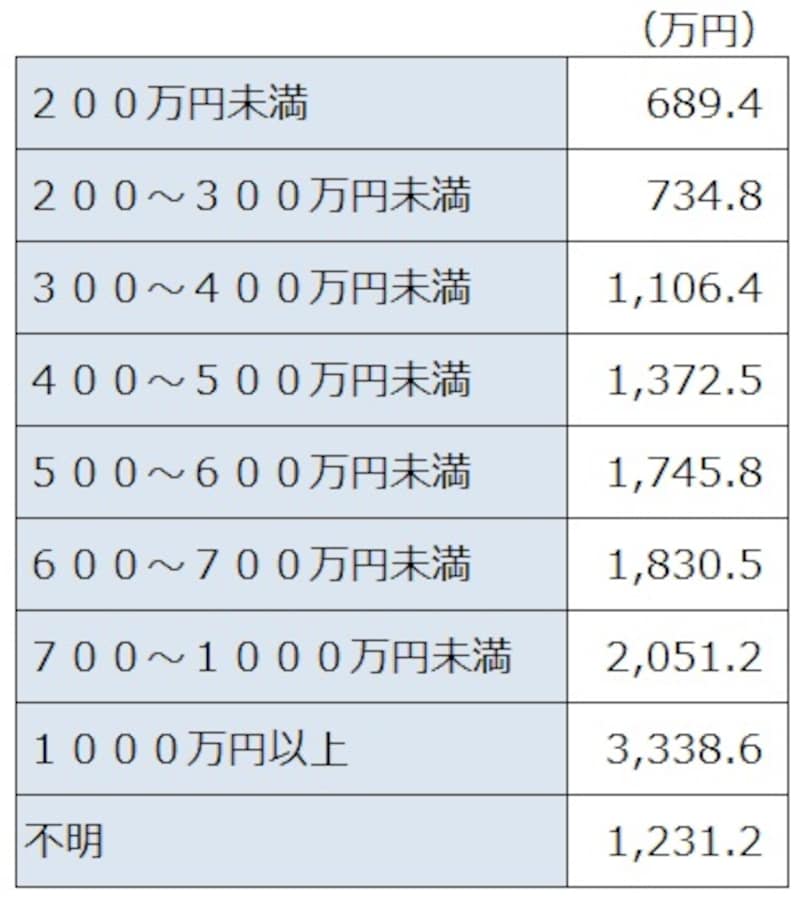

年収別の死亡保障:保険金額は年収のおよそ3倍

<世帯主の普通死亡保険金(世帯主の年収別)>年収と保険金はきれいに比例している。「2021(令和3)年度 生命保険に関する全国実態調査(生活保険文化センター)」

家庭ごとに必要な保障額を考えて

死亡保障といっても、家庭によって異なるものです。持ち家か賃貸住宅か、子どもの人数や年齢、貯蓄額、もらえる公的年金、働き手がいるか?などによって、民間の生命保険で保障したい金額は変わってきます。保険金を高くすると、亡くなった後の保障は増えますが、支払う保険料は高額になります。一方、保険金額を低く設定すると、支払う保険料は安くなりますが、亡くなった後は生活がたちゆかなくなる可能性もあります。各家庭で必要な保障に設定することが、「今」と「万が一の将来」の家計を安定させることになります。