仕事のストレスが原因で病気に。不安で心が疲れてきました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、58歳で退職して、現在の金融資産で今後生活していけるのかを知りたいという派遣社員の女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

今持っている貯蓄で生活していけますか?

momoさん

女性/派遣社員/58歳

関西/持ち家(一戸建て)

■家族構成

母親(82歳)

■相談内容

いつも愛読しています。

正社員で働いてきましたが、年齢による通勤の負担や人間関係のストレスで、数年前から派遣社員として働いております。

仕事のストレスで病気になってしまいました。服薬しつつ、仕事を続けていくことが不安で心が疲れてきました。病気の治療の効果が出てきて、すでに減薬しています。

さらに、勤めている会社が業績悪化に伴い、残業を極力減らすことになりました。自宅から近く、人間関係も良好ですが、業績次第では、今後、派遣切りにあうことも想定されます。

58歳で退職して、現在の金融資産で今後生活していけるのか、不安でいっぱいです。アドバイスよろしくお願いいたします。

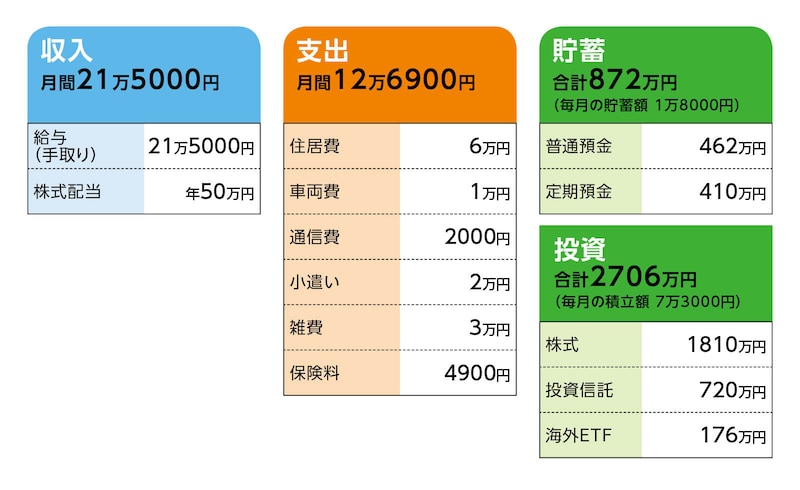

■家計収支データ

相談者「momo」さんの家計収支データ

(1)貯蓄について

ほかにも個人年金保険が600万円と貯蓄性の保険2つあり。解約返戻金は合計1100万円。

・個人年金保険(60歳で10年確定、年金額60万円)=保険料払込済み

・共済(病気死亡425万円、災害1120万円)=保険料払込済み、70歳解約、解約返戻金750万円

・生命保険(終身タイプ、60歳まで払込、死亡保障500万円、医療特約付き)=保険料払込済み、80歳で解約、解約返戻金350万円

(2)投資商品について

株式のうち、750万円はNISA。毎月の積み立ては、iDeCo2万3000円、積立投資1万円。海外ETF4万円(株の配当金を充てている)。

(3)家計収支について

派遣社員ですので、毎月の手取り額が一定ではありません。

(4)住居費について

母親に生活費として6万円渡しており、食費・水道光熱費・家賃分をまとめて住居費としています。直近1カ月にかかった生活費は以下。

・食費……5万円

・水道光熱費……4万3000円

・通信費……1万円(固定電話・プロバイダー料金・新聞代)

・固定資産税……3万9000円/年

ほかは不明。

(5)車について

車両費の内訳は、駐車場代4000円(今後は母親が免許返納し、自宅駐車場を使用するので駐車場代はなくなります)、残り6000円は、購入時から積み立てして、自動車保険、車検費用に充てている。

・ガソリン代は、クレジットカードのポイントから支払い。月平均2500円ぐらい。

・次の買い換えは、2027年。予算150万円。軽自動車の購入を考えている。ただ年金開始の65歳まで購入しないことも考えています。

(6)加入保険について

・がん保険(終身タイプ、入院5000円、死亡保障150万円、通院特約)=保険料4900円

(7)小遣い、雑費について

化粧品代2万2000円、医療費1万5000円、被服費3000円、美容院代3600円(2カ月に1回)、コンタクトレンズ代1666円(月平均)、ほか日用雑貨など。趣味娯楽費も小遣い、雑費の中に含んでいます。娯楽費は、年1回のネットライブ3000円程度。また、この数年は年に1、2回友だちとランチに行くぐらいです。

(8)公的年金について

公的年金見込み額154万円(ねんきんネットより)。厚生年金基金8万円があるが、公的年金見込み額に含まれるかは不明。国民年金を支払っていない時期が12カ月あり、60歳以降も支払いをします。

(9)退職後の働き方について

母親と自身の体調と相談しながら、年金が出る64歳までパートで5万円くらいの収入を考えています。

(10)母親について

母親には毎月6万円以外に、盆・暮れに10万円ずつ渡しています。それ以外は、母親の年金で賄っております。私たちの月の生活費は20万円もかかっていないとのことです。

介護が必要になった時は、在宅でデイサービスなどを利用していけたらと考えています。ただ、今まで母親任せにしていた部分が多く、私自身の生活能力が低いので、どこまで対応できるか不安があり、母親の体の状態によっては介護施設に入れることも考えています。

(11)将来のお住まいについて

兄弟はいますが、自宅は私が相続することになっています。自宅をこまめに直しつつも、築年数が40年以上たっており、メンテナンスしつつ、どこまで生活できるか不安に思っています(水回りを6年前にリフォーム済み)。

■FP深野康彦の3つのアドバイス

アドバイス1 仕事は今すぐ辞めて大丈夫。生涯、金銭的に困ることはない

アドバイス2 退職後は十分に休養を取り、生活のリズムを整えること

アドバイス3 投資の配分を減らし、現預金を多くしておくこと

アドバイス1 仕事は今すぐ辞めて大丈夫。生涯、金銭的に困ることはない

大きなストレスを抱えながら仕事をする必要はありません。今すぐにでも辞めても大丈夫です。それだけの金融資産があります。現在、預貯金で872万円、投資が2706万円で合計3578万円の金融資産があります。これに将来、個人年金保険600万円、保険の解約返戻金1100万円、合計1700万円を受け取れます。都合5278万円です。

ここから、住居のリフォーム費用として1000万円、車の買い換えが2回あるとして多めに350万円を確保しておきます。残りは3928万円です。仕事を辞めて、公的年金の受給が始まる64歳までは、資産からの取り崩しになりますが、心配はいりません。

今の仕事を辞めて、アルバイト的な働き方で月5万円の収入が得られれば、年間60万円。支出は今と変わらず12万7000円とすると、年間で約153万円。93万円が不足分になり、64歳までの6年間で558万円、約600万円は資産から取り崩しすることになります。国民年金保険料の未納分の20万円も加えて620万円です。3928万円から差し引くと残りは約3300万円となります。これが老後資金ということです。

64歳での公的年金は60代前半でもらえる「特別支給の老齢厚生年金」です。年間収支の不足分を賄うのは難しいかもしれません。それでも取り崩しを少なくすることはでき3200万円程度は残せます。65歳から支給される公的年金は154万円に厚生年金基金の8万円を加算して162万円。おそらく手取りで135万円ほどになるでしょう。

月にならすと約12万円です。この時点での生活費次第ですが、少なくとも現在のお母さまの言葉どおりとすれば、最低でも18万円ほどは必要だと思われます。これをすべてmomoさんが負担することになっていれば、毎月の不足分は6万円となります。年間で72万円。

老後資金の3200万円が底をつくのは、40年以上先です。つまり一生涯、金銭的に困ることはありません。

アドバイス2 退職後は十分に休養を取り、生活のリズムを整えること

退職後は、心身の疲れを癒やし、十分な休養を取ってくださいね。これまでとは生活のサイクルが変わります。収入がなく資産を取り崩していくことに抵抗があるかもしれませんが、無理をしてすぐにアルバイトをしようと思わず、今後の生活のリズムを作ることが大切だと思います。いい機会ですから、お母さまと家計についても話をしてみてください。いずれはすべて自分で支払っていくものですから、金銭的な整理をされておくといいでしょう。あわせて、万一、介護が必要になった場合も、基本的は親のお金で賄うようにしましょう。また、自分がすべてやらなければいけない、と思う必要もありません。自治体の介護サービスや仕組みを知っておくことも大事でしょう。

金銭的な整理という意味では、現在がん保険に加入されていますが、割り切ることができれば解約してもいいでしょう。それだけの金融資産があるからです。

アドバイス3 投資の配分を減らし、現預金を多くしておくこと

ひとつ注意していただきたいのは、預貯金と投資のバランスです。将来的に受け取る解約返戻金などを除くと、預貯金はあまり多くありません。車の買い換えにしろ、住宅のリフォームにしろ、すぐに引き出せるお金がないのは、不安材料となります。投資は徐々に利益確定し、現預金として多めに確保しておくようにしてください。株の配当でETFを積み立てておられますが、今後は半分程度に抑え、残りの半分はご自身が今を楽しむために使っていいと思います。iDeCoについても、所得がなくなれば、所得税の優遇が使えなくなります。それを理解した上で続けるのであれば問題ありませんし、投資が好きで楽しみとなっているのであれば、それでも構いません。

しかし、今後は預貯金を取り崩して投資に振り替える形になりますので、やはり預貯金を減らすのは避けたほうが賢明でしょう。

こうした手続きなども、休養中に少しずつ進めておかれるといいと思います。

まずは、心配はいりませんので、ゆっくりなさってくださいね。

相談者「momo」さんから寄せられた感想

深野先生のコメントがうれしくて何度も何度も読み返しました。すぐ仕事を辞めても、金銭的に生涯困ることがないというお言葉を聞けて安心できました。また、これから生活してゆく上でのアドバイスまでいただきありがとうございます。投資の配分についても、タイミングを見計らいながら現金を多めに確保しつつ楽しめたらと思います。ありがとうございました。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子