再就職し、現在は良い環境で働けていますが、手取りで月11万円ほど減りました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、再就職したものの収入が減ってしまったという27歳の会社員男性です。第1子の出産もひかえ、住宅購入を考えているとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

住宅購入をしたいと思っています(写真はイメージです。本文の内容とは関係ありません)

誉れネコさん

男性/会社員/27歳

愛知県/借家

■家族構成

妻(28歳)、猫(2歳)

■相談内容

マネープランクリニック、いつも拝見させていただいております。相談者に寄り添ったお言葉に人柄と魅力を感じます。未熟な私ですが、ご見解を賜りたくご相談させていただきます。

ご相談にあたる簡単な経緯です。

前職にて過労とパワーハラスメントにより、心身共に壊してしまい1年ほど働けなくなってしまいました。再就職し、現在は良い環境で働けていますが、手取りで月11万円ほど減りました。加えて妻が出産予定です。

上記の状況から、自分でもマネープランを考えてみましたが、ぜひ、深野先生のご意見をいただければ幸いと思い応募させていただきました。

主なご相談内容は3点です。

【1】2~3年後に注文住宅を建てる場合の無理のないローンの借り入れ額

【2】自身と妻の保険加入について

【3】子どもはもう1人可能か

その他、家計に見直し可能な内容がありましたらご指示願います。

何卒、よろしくお願いいたします。

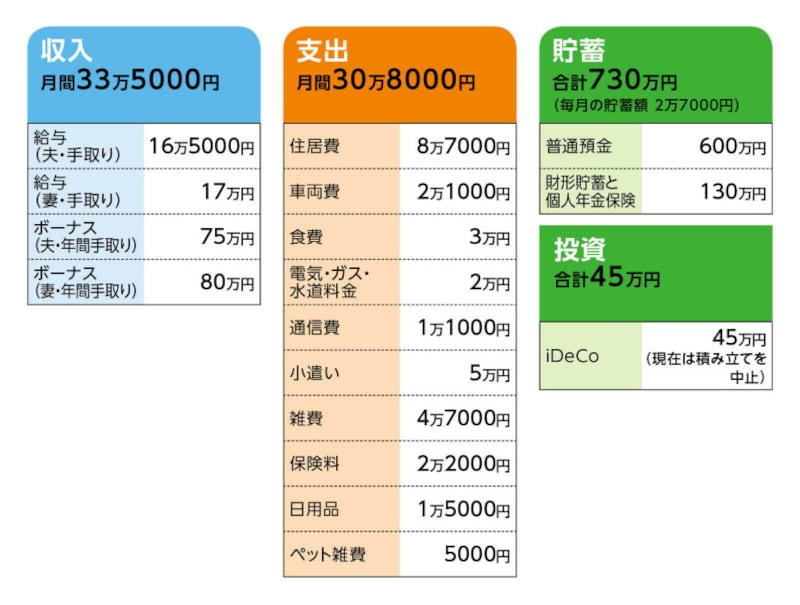

■家計収支データ

相談者「誉れネコ」さんの家計収支データ

(1)ボーナスの使い道

車の維持費(税金・車検・メンテナンス)20万円、その他予備費40万円。多めに見積もっています。残りは貯金です。

(2)貯蓄について

生活用の口座に決まった金額を入れ、残りは使わないようにすることで貯蓄を貯めるという家計管理をしています。

(3)投資商品について

すべてiDeCoですが、現在は手持ちの金額を増やすことを優先にと考え、積立を中止しております。

(4)車について

2台所有です。買い換えは10年ごとで考えております。

(5)加入保険について

相談者/なし

妻/

・医療・生命保険セット型(死亡保障3000万円、10大疾病1000万円、介護保険一時金2000万円、入院日額5000円、女性疾病特約、がん特約付き)

=毎月の保険料1万2000円

※保険について無知のため、終身型か掛け捨ての判断ができませんでした。

・個人年金保険=毎月の保険料1万円

(6)妻の働き方について

現在記載のものは、産前休暇中の金額です。復職は1年後の予定ですが勤務地が遠方のため、時短勤務や転職も考慮し、記載のままでプランニングをお願いいたします。

(7)住宅建築について

2~3年後に注文住宅を建てる理由としては以下となります。

【1】自身の年齢を考慮しフラット35で借り入れを行った場合、退職までに払い終えること

【2】子どもが家を出ていくまではあっという間であり、小さい頃から不自由のない程度の家で育ってほしいと考えたため

(8)退職金について

退職金は800万円ほどの見込みです。妻の退職金に関しては、あるとは聞いてますが、詳細を把握していないため、なしとしてお願いいたします。

■FP深野康彦の3つのアドバイス

アドバイス1 現在の家計見直しをして、毎月貯蓄の増額が急務

アドバイス2 住宅ローン返済額は現在の住居費を超えないこと

アドバイス3 この先の大きな支出を書き出し、長期計画を立てること

アドバイス1 現在の家計見直しをして、毎月貯蓄の増額が急務

ご相談を寄せられてから時間がたちましたので、すでにお子さんが誕生しておられる状況だと思いますが、家計収支はデータのとおりでアドバイスしていくこととします。子どもをもう1人希望されておられますが、2、3年後にはマイホーム建築を考えられていますので、まずは、3年後にどのようなマネープランであれば大丈夫か、試算していきましょう。

現在の家計では、毎月の貯蓄が2万7000円。ボーナスからは95万円の貯蓄です。年間で約127万円。3年で約380万円。現在の貯蓄730万円を加えて約1100万円です。建築費予算次第ではありますが、頭金700万円、諸費用150万円として、住宅ローンを2600万円借りるとします。予算は3500万円です。手元に残るのは、250万円になります。第2子も希望されておられますから、手元に残せる貯蓄としては、少し心許ない状況になってしまいます。

そこで、今から手を加えるとしたら、家計改善をして、貯蓄額を増やすことしかありません。

毎月の家計支出のうち、家族の小遣い、雑費、日用品で11万2000円が計上されています。ここから3万円は削減する工夫をしてみてください。

さらに保険の見直しをします。現在妻が加入しているのは、結婚前に加入されていたものかもしれませんが、死亡保障が多すぎですし、さまざまな特約が付いているため、割高なものとなっています。また、ご相談者は無保険状態。早急に見直しが必要です。

夫婦それぞれ、死亡保障2000万円、保険期間20年の定期保険に新規で加入します。通販型の保険であれば、割安に加入できます。医療保障については、単独の保険で入院日額5000円。これで十分です。おそらく夫婦2人で保険料は月額6000円程度で済み、必要十分な保障が確保できます。

家計見直しで3万円、保険の見直しで1万6000円が削減でき、毎月の貯蓄額は7万3000円まで増やすことができます。今、すべきなのは、この2つの見直しです。

アドバイス2 住宅ローン返済額は現在の住居費を超えないこと

毎月7万3000円の貯蓄で年間で約90万円。ボーナスからの貯蓄は100万円に。これで年間190万円です。3年で570万円です。現在の貯蓄を加えて約1300万円。次に、注文住宅を建てる場合の無理のないローンの借り入れ額はいくらか、考えてみましょう。

頭金700万円、諸費用150万円。住宅ローンは2600万円。金利2.0%、返済期間35年で試算すると、毎月の返済額は8万7000円ほどに収まります。これが上限と考えてください。住宅ローン返済額は現在の住居費を超えないようにします。

手元には450万円ほど残りますが、新築住宅を建てれば、家具・家電、カーテンなどさまざまな出費があります。予算を決めて、使いすぎないようにしてください。

このあとの貯蓄としては、子どもの成長とともに出費も増えていきます。年間で貯蓄できるのは160万円として計算します。ご主人が65歳になるまでの35年間で5600万円、これに退職金の800万円を加えた6400万円が生涯で貯蓄できる金額ということです。

この間に、子どもの教育費がかかってきます。1人1500万円として2人なら3000万円。残りは3400万円です。車の買い換えもあります。2台所有されています。1台は250万円、1台は軽自動車で150万円として400万円。年齢を考慮すると買い換えは4回。1600万円は車の買い換えで出ていきます。残りは1800万円となり、これが老後資金となります。

しかし、2人目の子どもが生まれた場合、生活費は増加します。妻の育児休暇もあるでしょう。3年ほどは貯蓄ができないかもしれません。3年分の貯蓄480万円を差し引くと、最終的には、1300万円ほどが老後資金、ということになります。しかし、児童手当をまるまる貯蓄できれば400万円ほど老後資金に加算できます。

アドバイス3 この先の大きな支出を書き出し、長期計画を立てること

現状の収支を元に試算してきましたが、ご相談者夫婦は若く、この先、昇給もあるでしょう。予想外の出費もあるでしょう。今から老後までを考える必要はありません。しかし、3年後に住宅建築を考え、2人目の子どもを希望されるのであれば、この先、何年後、家族が何歳のときに、どんなお金が必要なのか書き出してみることは大切です。試算したとおり、マネープランとしては大丈夫ですが、それもしっかりとした貯蓄計画、支出計画があってこそ。

何事もなく、今の勤務先で定年まで働けば、おそらく65歳以降は公的年金だけで生活することも可能でしょう。でも、2人目の子どもが生まれたら、保険の保障額も500万円ほどは増やす必要があります。子どもの進路も私立理系大学などへの進学となれば、学費はぐっと高くなります。海外留学を希望するかもしれません。

こうしたことに対応するためには、やはり貯蓄で準備しておくほかありません。

これを機に、ご夫婦で2人目の出産のタイミング、住宅建築の時期、家族でどのような生活をしていきたいのか、十分話しあってみてください。予定どおり3年後に住宅建築する場合は、住宅ローンを借りる前に、ご相談をお寄せくださいね。そのときの状況によってアドバイスは変わりますから。

相談者「誉れネコ」さんから寄せられた感想

丁寧なご説明ありがとうございました! 毎月貯蓄が急務であることおよび、適正な住宅ローンの返済額が数字で示していただき、鮮明にビジョンが見えました。無事出産を終え、より一層適切な家計管理を行いたいと思っている所存です。早速、家計の見直しで3万4000円を削減予定です。また、保険についても情報を集め、選定を進めております。

アドバイスをいただき、短期の目標として年間200万円の貯蓄をすること。長期の取り組みとして大きな収支計画を立て、全体を見通すこと。この2点に取り組みたいと思います。予定どおり

の住宅計画となった際は、ローンを借りる前に再度ご相談させていただきたいです! よろしくお願いいたします。

末筆ながら、深野先生およびマネープランクリニック様のますますのご繁栄とご発展をお祈り申しあげます。

※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子