母に介護が必要となれば実家での同居をすることになるかもしれません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、マンション購入のために貯金を使い、老後のお金の貯め方について相談したいという40歳の会社員女性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

老後のお金の貯め方を知りたい(写真はイメージです。本文の内容とは関係ありません)

■相談者

ようさん

女性/会社員/40歳

関東/持ち家(マンション)

■家族構成

ひとり暮らし

■相談内容

半年前にマンションを購入しました。貯金なども購入の際にほとんど使いました。これから老後の資金を確保するために何をすればいいか教えていただきたいです。

毎月の収支はデータにあるとおりです。今後結婚の予定はありません。今後収入が増えることもありませんが、マンションも購入したことですし、今の職場でギリギリまで働きたいと思っています。

母は今のところ健康で、また自分の生活には問題ない資金があるようです。今、母が住んでいる家は持ち家で、私と母の共有名義となっており、ローンは完済しております。実家は駅からも近く、人気の場所にあるので、資産になると思います。

懸念されるのは、実家は同じ県内にありますが場所が少し離れているので、母に介護が必要となれば実家での同居を検討しないといけないということです。私の仕事は資格のある仕事ですので、転職はおそらく可能かと思いますが、そうなった場合は、今住んでいるマンションをどうすればいいのかなども考えています。

今のところこれ以上の節約は考えておりません。今の生活を続けながら、老後の資金の心配はないものだろうか、変えるのであれば貯蓄の方法を検討したいと考えています。

たくさん書かせていただきましたが、年齢的にも今後のことをしっかり考えていきたいと思い切って相談させていただくことにいたしました。どうぞよろしくお願いいたします。

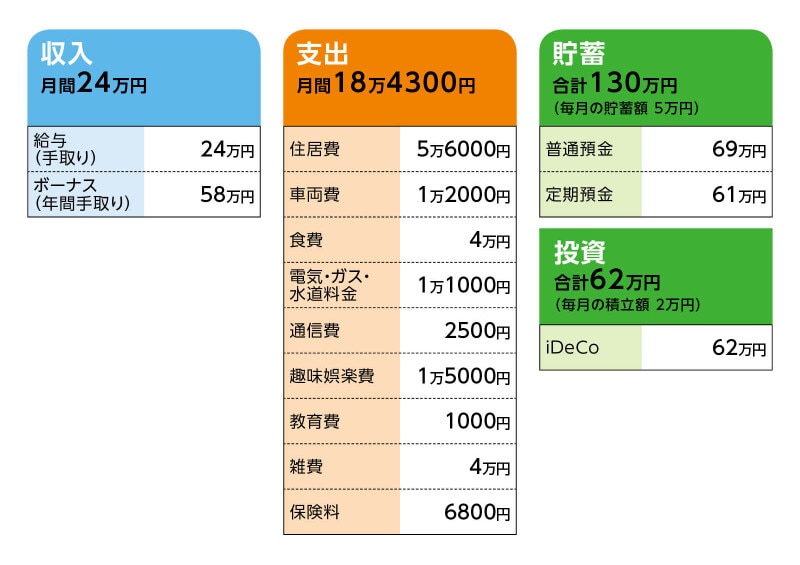

■家計収支データ

相談者「よう」さんの家計収支データ

■家計収支データ補足

(1)ボーナスの使い道

ボーナスのうち、年間20万円が母への頭金返還(頭金のうち200万円を母から援助してもらいました。10年間はこの支払いを続ける予定です)、自動車税、自動車保険、固定資産税、残りは何かあったときのために貯蓄しています。20万円が定期預金へ、残りが普通預金に入るようになっています。他は、母へのプレゼント(母の日と誕生日)や、旅行費用に使うときもありますが、旅行はコロナ禍で久しく行っていません。

(2)貯蓄について

貯蓄はiDeCoと定期預金、普通預金です。iDeCoは毎月2万円で、現在62万円ほどとなっていました。定期預金は毎月1万円で、ボーナス月のみ10万円預金されるようになっており、現在61万円でした。残りが普通預金に入っています。この他、副収入のようなものが年間12万円あり、全額貯蓄。年末調整で戻ってきたお金も貯蓄しています。

(3)家計収支について

手取り収入が残業代を含めた金額となっており、最近は残業が減ったため、収入が毎月約1万円減っています。なので、基本22万~23万円で予定を立て、それ以上の金額のときは普通預金に入れています。ただ、コロナが落ち着いてきて出かけることが増えたので、自然と使っていることもあると思います。年間での支払いとして、資格の協会費2万円があります。

(4)住居費について

半年前に購入したマンションは中古マンションで、住宅ローン控除が適用されています。ローン返済は元金均等返済で、月々の返済金額を抑えて繰り上げ返済をしながら20年くらいで完済したいと考えています。

・購入価格/1500万円

・ローン借入額/1200万円

・借入金利/0.575%(変動金利)

・返済期間/35年

※返済は毎月返済のみ。管理費と修繕積立金が約2万2200円。

(5)自動車について

マンション購入の際に通勤のために軽自動車を購入しました。現金購入だったので、ローンはありません。新車に近い中古車を購入したので、10年間は今の車に乗ろうと思っています。毎月の車両費1万2000円は、8500円が駐車場代、ガソリン代は3500円ほど。自動車税や自動車保険はボーナスからの支払いです。

(6)加入保険について

本人/

医療保険(終身タイプ、65歳まで払込、女性疾病特約、通院特約、3大疾病特約付き)=毎月の保険料6800円

(7)働き方について

定年は60歳で、その後も働くことは可能なようです。退職金は出ると思いますが、あまり期待できない金額かと思います。今のところ65歳までは働く予定です。老後を安心して過ごすためには何歳まで働いたほうがいいでしょうか。

(8)公的年金について

60歳まで今の収入であれば、65歳から月額12万4500円。最初の1年半ほど未納期間があります。

■FP深野康彦の3つのアドバイス

アドバイス1 現状の貯蓄ペースを維持できれば問題ない

アドバイス2 母親と同居するなら、どちらに住むか決めて1つは売却

アドバイス3 住宅ローンの繰り上げ返済は、貯蓄残高次第で無理せず

アドバイス1 現状の貯蓄ペースを維持できれば問題ない

ご相談者は現在40歳。定年退職の60歳までの20年間でどれだけ貯蓄できるのか、簡単に計算してみましょう。毎月5万円の貯蓄に加えて、ボーナスから20万円の貯蓄。年間80万円の貯蓄ができています。今後20年間で1600万円になります。さらに、10年後には母親に返済している20万円がなくなりますから、20万円×10年分で200万円が加算され、合計1800万円になります。今ある貯蓄約200万円を加えると2000万円ということになります。退職金はわずかとはいえ、これも老後資金として加えることができます。

住宅ローンを60歳時点で完済するなら、およそ500万円、65歳時点ならおよそ400万円が残っていると思われます。60歳時点で住宅ローンを完済させると、老後資金は1500万円ほどになりますが、心配することはありません。60歳以降も再雇用などで働けるとしたら、65歳までは収入を得て、貯蓄を取り崩さない生活ができれば、老後資金としてそのまま残せます。

60歳から65歳までの5年間は再雇用で収入があります。支出は、住宅ローンの返済分がなくなり月15万円程度に削減でき、毎月の不足分が2万円程度であれば、年間で24万円。5年間で120万円の取り崩しにはなりますが、それでも1300万円程度は残せます。

65歳からの公的年金は現在の見込額より少し増えると思われますが、月13万円として、その範囲内で生活できるようにすれば1300万円はまるまる残ります。不足分を貯蓄から取り崩しても、50年以上は大丈夫なはずです。車の買い換えをしても、十分な貯蓄は残りますので、まずは、安心してもいいのではないでしょうか。

アドバイス2 母親と同居するなら、どちらに住むか決めて1つは売却

ただし、今後、母親と同居することになった場合、生活コストが変わってきます。また、どちらかの家は処分することになります。仮に、ご実家で同居するのであれば、ご相談者のマンションは売却したほうがいいでしょう。賃貸に出すという考え方もありますが、入居者が途切れた場合は、住宅ローンの返済負担が重くなります。逆に、マンションで同居するのであれば、ご実家は母親との共有名義ですから、十分に話し合いをするようにしてください。いずれはご自身が相続することになるとしても、万一、母親の介護が必要になった場合は、ご実家の売却益も使うことも視野に入れておかれてはいかがでしょう。

いずれにしても、母親と同居となった場合は、アドバイス1の計算どおりにはならないことも考えられます。ですから、それまでは現状の貯蓄ペースを維持し、しっかりとご自身の老後資金を貯めておくことが大切です。

アドバイス3 住宅ローンの繰り上げ返済は、貯蓄残高次第で無理せず

住宅ローンの繰り上げ返済については、今しばらくは待ったほうがいいでしょう。現段階では、現預金が少なく、繰り上げ返済で手持ち資金を減らすのは避けたほうが無難です。貯蓄がしっかりできてからでも遅くはありませんし、アドバイス1で触れたように、貯蓄がしっかりできていれば、60歳時点もしくは65歳時点で一括返済しても、老後資金に影響はありません。働き方については、貯蓄次第、母親との同居後の生活次第になると思います。公的年金だけでは不安であれば、65歳以降も、アルバイト的に月3、4万円でも収入があれば生活にゆとりが出るでしょう。貯蓄を取り崩していっても計算上は問題ありませんが、取り崩すことに不安を感じるようであれば、やはり少しだけでも収入を得ることが精神的に落ち着くかもしれませんね。

当面は問題ないと思います。母親との同居で悩むことや不安に思われることがあったら、その時点でまたご相談をお寄せください。

相談者「よう」さんから寄せられた感想

このたびは詳細なアドバイスをいただき、とても感謝しております。老後までの道筋の立て方がわからぬまま過ごしておりましたが、深野先生にこのままのペースでいいと言っていただき少し安心しました。ただ、母の介護によっては変わるかもしれないとのことで、そのときは改めてご相談させていただけたらと思います。今回このような機会をいただけたことで、現状を振り返り、また将来のことを今まで以上に考えることができました。本当にありがとうございました。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子

【関連記事をチェック!】

45歳、貯金400万円。両親が亡くなった後は土地を買い取ってほしいといわれています

45歳一人暮らし、貯金190万円。都内に家を買い、自宅をリフォームしながら老後を過ごしたい

48歳会社員、貯金1800万円。最近体調を崩し、描いていた未来と変わってきました

46歳、貯金650万円。派遣社員として働き、年100万円は貯金できていますが不安です