そこで今回は、オールアバウトのマネープラン・もらえるお金ガイドの井戸美枝さんと、積立王子ことセゾン投信会長の中野晴啓さんにiDeCoやつみたてNISAを活用し、不安を解決するための具体的な運用方法を教えていただきました。

モデルケースでシミュレーションしてみよう!

井戸:「年金だけでは不安。+αの収入が欲しい」「病気や介護のための資金を作りたい」「余暇のための余剰資金を作りたい」など、老後の不安や悩みを解消するには、iDeCoやつみたてNISAを活用し、どのくらいの金額を投資していけばよいのか、簡単にシミュレーションしてみましょう。今回は以下のようなモデルケースを用い、85歳まで生きると仮定して計算してみました。<モデルケース>

- 家族構成:夫、妻

- 世帯年収:700万円(夫600万円+妻100万円)

- 年齢:夫婦ともに55歳

- 貯金額:500万円

- 年金受給額:25万円(夫婦合わせて)

お悩み1:年金だけでは老後が不安

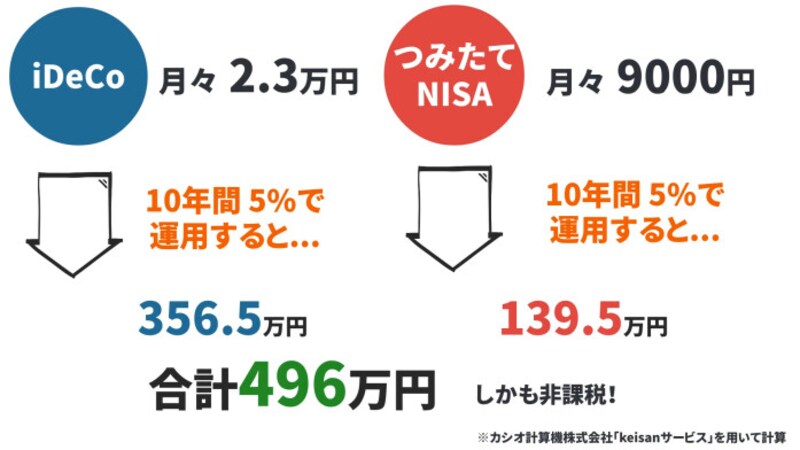

井戸:まず1つ目の「年金だけでは不安。+αの収入が欲しい」というお悩みの場合から、シミュレーションしてみましょう。65歳から70歳までの5年間で年間100万円ずつ取り崩すと仮定し、65歳までにiDeCoとつみたてNISAで500万円を作ることを目標としました。その場合、iDeCoとつみたてNISAに、毎月いくら投資すればよいかを計算してみると……。

iDeCoとつみたてNISAの運用パターン(iDeCoは、運営管理手数料などの別途手数料がかかります)

iDeCoは上限額である月額2万3000円(※)を拠出し、55歳から65歳までの10年間、5%で運用すると356.5万円になります。一方、つみたてNISAには月々9000円を積み立て、10年間5%で運用すると139.5万円になります。そうすると、65歳でだいたい496万円貯まります。月額9000円って、どうですか、中野さん? ※企業年金がない会社員と設定。

中野:あくまでもイメージ作りという意味では、すごくわかりやすい事例だと思います。ただ、運用期間を10年と設定していますが、つみたてNISAの非課税期間は20年あります。10年よりも20年と、長期間運用する方がはるかに資産がマイナスになる確率が減るんですよ。なので、65歳で運用をやめると決めつけない方がよいと思います。

井戸:ちなみに、銀行の普通預金0.002%に10年間、同額(3万2000円)を預けていた場合(※)も計算してみました。合計は384万円で、なんとiDeCoやつみたてNISAで運用する場合と比べると、112万円の差になります。※普通預金は、受取時の利息に対して約20%の税金がかかります。

お悩み2:病気や介護のための資金が心配

井戸:病気や介護のための資金が心配なので準備しておきたい場合、75歳までに目標800万円と設定しました。現時点でだいたい医療費300万円、介護費用500万円くらいが平均とされていますが、将来はもう少し上がっている可能性もあります。75歳以降になると、介護認定者数が23%(※)となり、4人に1人が介護が必要となるため、それまでに必要なお金を準備しておきたいところです。このケースでは、75歳までつみたてNISAを使って月2万円を20年間5%で運用するパターンと、銀行の普通預金0.002%に20年間預けた場合を比較してみました。※参照元:「令和3年版高齢社会白書」(内閣府)

■つみたてNISAで運用した場合

つみたてNISAを活用した運用パターン

■銀行の普通預金で運用した場合

銀行の普通預金0.002%、20年間預けた場合 (普通預金は、受取時の利息に対して約20%の税金がかかります)

中野:このケースだと、20年という非課税期間をフル活用でき、さらに20年を超えたあたりから、複利の効果も爆発的に効いてくると思います。つみたてNISAの非課税期間が終わっても、積立投資はそのまま続けられるので、元気であればずっと投資を続けていくことも考えてみてください。

お悩み3:余暇を楽しむ余剰資金が欲しい

井戸:月5万円のお小遣いを20年間確保したいということで、65歳までに目標金額を1200万円と設定しました。65歳まで10年あるので、iDeCoはさっきと同じ2万3000円の上限で10年間5%で運用し、つみたてNISAは夫と妻ともに月々3万円ずつ運用することにしました。■iDeCoとつみたてNISAで運用した場合

iDeCoとつみたてNISAの運用事例(iDeCoは、運営管理手数料などの別途手数料がかかります)

■銀行の普通預金で運用した場合

銀行の普通預金0.002%、10年間預けた場合(普通預金は、受取時の利息に対して約20%の税金がかかります)

銀行の普通預金は996万円しか貯まらないので、約291万円の差になります。

中野:お金を増やしながら使う。これが人生100年時代の新しい資産形成のやり方だと思います。

井戸:今からでも遅くありません。老後の不安を解決するための第一歩をぜひ、踏み出してみてください。

――いかがでしたか? 明確な目標額を設定することで、月々いくら積立投資をすればよいかが具体的になったのではないでしょうか。また、動画では本記事の内容を詳しくご紹介しているので、ぜひ併せてご覧ください!

セゾン投信 代表取締役会長CEO 中野 晴啓(なかの・はるひろ)

1987年、株式会社クレディセゾンへ入社。関連会社にて資金運用業務に従事。投資顧問事業の立ち上げ運用責任者としてグループ資金の運用や海外契約資産等の運用アドバイスなどを手がけた後、2006年セゾン投信株式会社を設立。

マネープラン・もらえるお金ガイド 井戸 美枝(いど・みえ)

関西と東京に事務所を持つ、CFP・社会保険労務士。経済エッセイストとしても活動し、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。講演や執筆、テレビ、ラジオなどにも多数出演。