新契約の年換算保険料は18社がプラス、22社がマイナス

年換算保険料とは、1回あたりの保険料を支払方法に応じた係数を乗じて1年あたりの保険料に換算した金額のことです。わかりやすく大ざっぱにいえば、保険会社が加入者から受け取る保険料総額のことです。2020年度の新契約の年換算保険料(個人保険と個人年金保険の合計)を多い順に並べてみました。表の赤字は順位を上げた保険会社、青字は下げた保険会社です。この原稿を書いた2021年6月25日現在、FWD富士生命の決算発表がないため、記事ではFWD富士生命を除いた41社の決算内容になっています。

生命保険会社の年換算保険料(新契約)

その他では、メディケア生命が165億円で前年度の3倍強に急増し、クレディ・アグリコル生命も2.5倍に急増しています。ソニーライフ・ウィズ生命は逆に97.8%減ですが、2021年4月1日付でソニー生命に吸収合併されています。

2019年度では、新契約の年換算保険料が1千億円超の生命保険会社は6社ありましたが、2020年度は1社しかありません。しかし、100億円超でみると29社で前年度と同数です(FWD富士生命を除く)。また、前年度比では18社がプラス、22社がマイナスとなっています。対面による保険募集が多かった保険会社にとっては厳しく、少なかった保険会社にとっては逆に追い風になっているようです。新型コロナウイルス感染症の影響をどのように受け、どのように対策を講じたかで、業績に差が出たのでしょう。

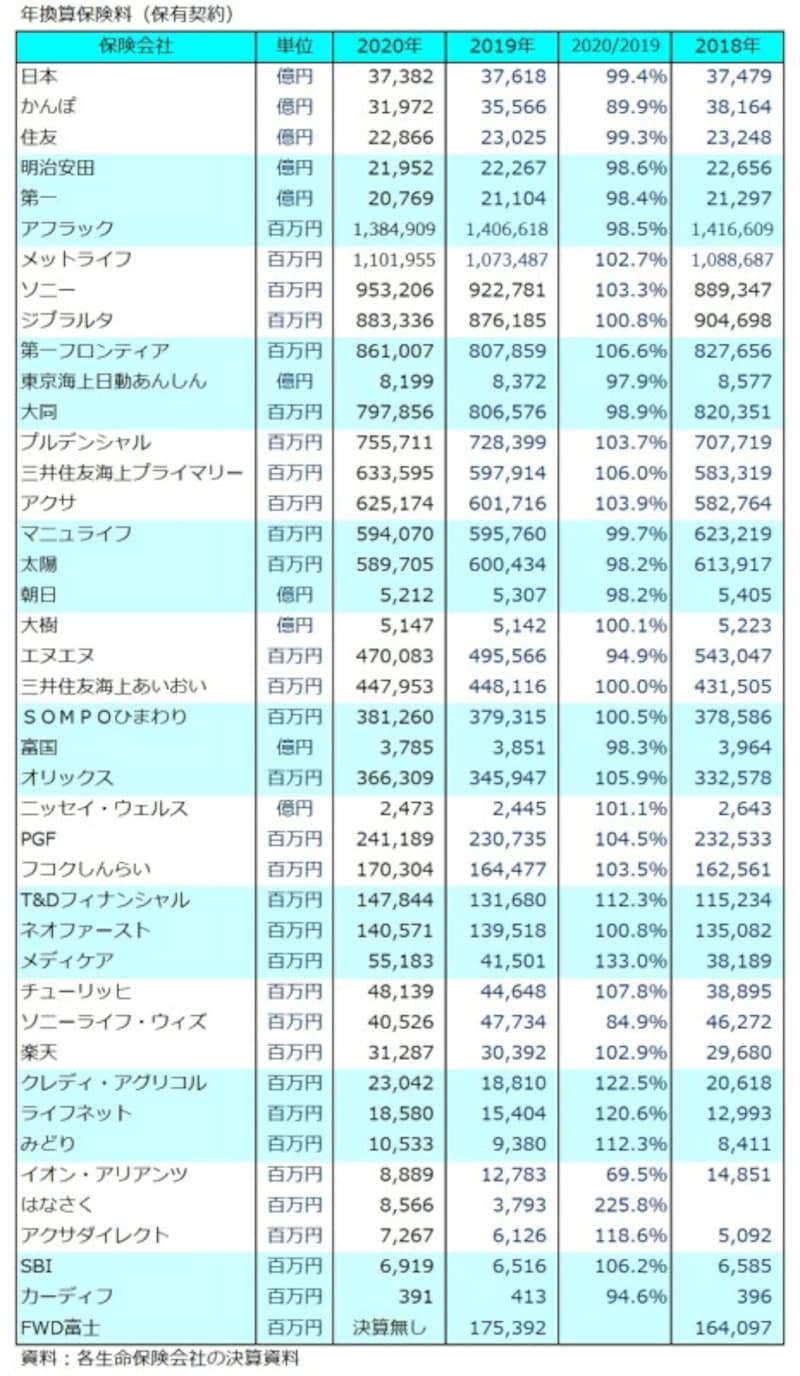

保有契約の年換算保険料は上位6社がそろって前年度比マイナス

次に保有契約の年換算保険料(個人保険と個人年金保険の合計)を多い順に並べてみました。

生命保険会社の年換算保険料(保有契約)

保有契約の年換算保険料が前年度に比べてプラスなのは25社、マイナスなのは16社で、新型コロナウイルス感染症の影響を大きく受けた1年でしたが、想像していたよりは持ちこたえられたのではないでしょうか。特に目立って増えているのが、はなさく生命(225.8%)やメディケア生命(133.0%)等で、比較的新しく小さな保険会社の伸びが目立っています。

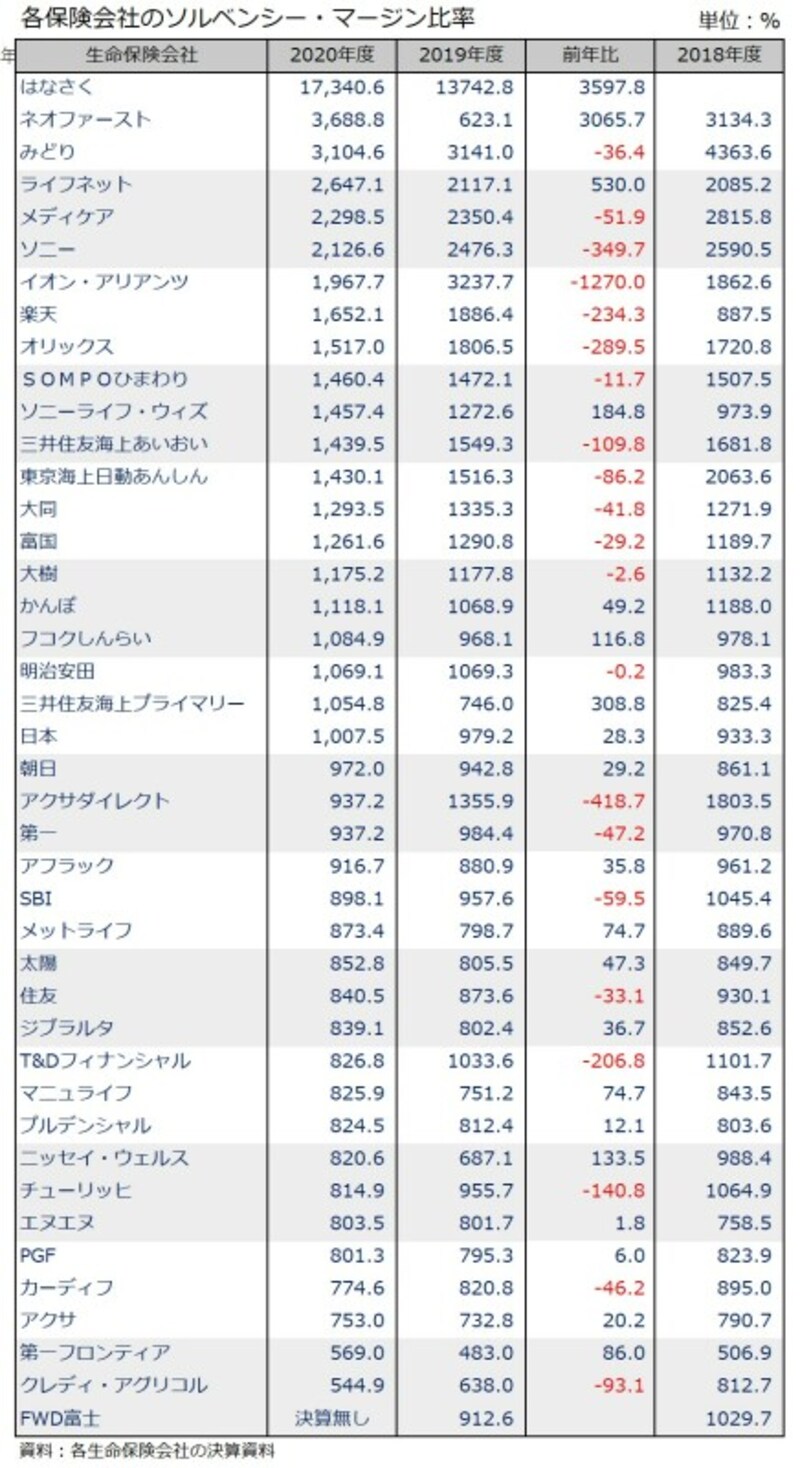

ソルベンシー・マージン比率は全社500%以上

最後にソルベンシー・マージン比率を、比率が高い順に並べてみました。ソルベンシー・マージン比率は生命保険会社の健全性を確認する指標の一つで、保険金等の支払余力がどのくらいあるかを表しています。比率は高く安定している方が良く、参考までに前年度(2019年度)と前年度からの増減、前々年度(2018年度)も載せておきました。単位はパーセントで表記しています。

生命保険会社のソルベンシー・マージン比率

ソルベンシー・マージン比率が前年度に比べて大きく増減している保険会社もありますが、どこも健全性の目安とされる200%は大幅に上回っており、最も低いクレディ・アグリコル生命でも544.9%あります。現状では、保険会社の経営状況を不安視する必要はないでしょう。

2020年度の生命保険会社の年換算保険料とソルベンシー・マージン比率を確認しました。生命保険会社の経営状況を確認するには、他にもいろいろなチェックポイントがあります。気になる人は保険会社の決算資料やディスクロージャー誌で確認してみてください。共済でも決算資料等があり、同じように経営状況を確認することができます。他の保険会社や共済と比べたり、過去との違いを比べたりしてみるのもよいでしょう。

【関連記事をチェック!】

コロナの影響は? 2020年度の42社の生命保険会社の業績。契約件数は?