「お得な保険」を探すのは間違い?

雑誌やWEB媒体の人から「具体的な事例をもとに生命保険を利用する際の留意点をあげつつ、『お得な保険』があれば紹介する」といった企画への協力を打診されることがあります。私はいつも「留意点はあげられますが、お得な保険については無理です。そもそも、お得な保険はありません」と返答しています。

保険会社の収支を考えると…

保険加入者に各種の給付金として還元されるお金は、「保険料から保険会社の経費などを引いた残りのお金」であり、加入者全体で見た収支は、原則マイナスになる仕組みだからです。

もちろん、大幅なプラスになるケースもあります。私が営業マンだった当時のお客様にも、保険に加入して間もなく、交通事故で入院することになり、累計で数万円の保険料を払っていた時点で100万円近い給付金を受け取った方がいらっしゃいました。

とはいえ、このような例も含めて、加入者全体では「保険料>給付金等」になるわけです。また、そうでなければ、保険会社は破綻してしまいます。したがって、お得な保険について云々するのは不毛だと思うのです。

賢い人が重視するのは、保険の「還元率」

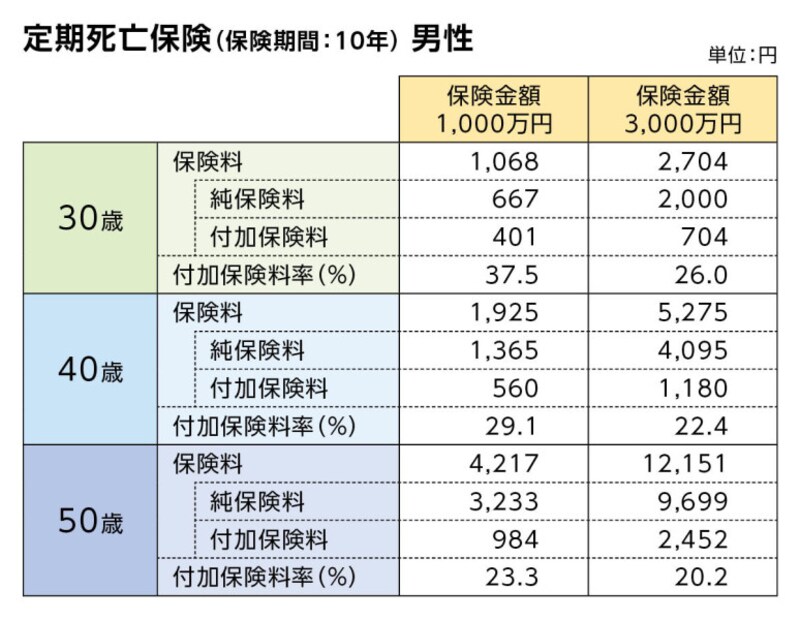

むしろ、何度でも語りたいのは「(加入者が負担する)マイナスの程度問題」です。保険はお金(保険料)でお金(給付金等)を用意する仕組みなので、加入者に給付金等として還元されるお金の多寡(以下、還元率)を重視したいのです。現状、還元率について考える際、手がかりになる情報としては、ライフネット生命が例示している「保険料の内訳」があります(※1)。表は、同社の開示情報から筆者が作成したものです。

どちらも「見込み」で設定されているので、保険会社により違いがあります。

たとえば、ある大手生保で、保険金額3,000万円・保険期間10年の「定期(死亡)保険」に30歳男性が加入する場合、保険料は7,380円です。

同じ保障内容でありながら、保険料がライフネット生命の2.7倍に達するのは、対面販売に携わる営業組織の運営費が付加保険料に反映されているからだと推察されます。

保険料はどのように設定されているのか

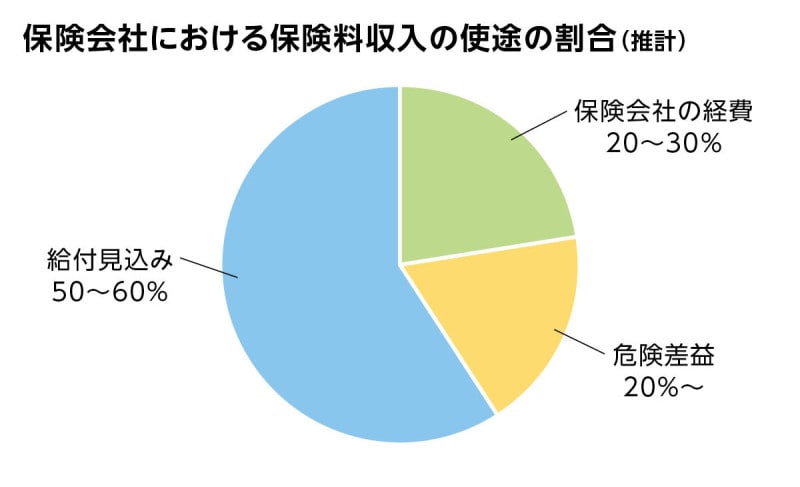

ライフネット生命の開示情報からは、同社の商品では、保険料のうち(付加保険料部分の)20~30%程度のお金が会社の経費になる見込みであることがわかります。では、残りの70~80%程度が加入者に還元されるのかというと、そうではありません。保険会社は、各種の給付金支払い額を多めに見込んで保険料を設定しているので、「危険差益」と呼ばれる給付見込みと給付実積の差益が発生するのです。

ライフネット生命以外の保険会社は付加保険料を開示していませんし、危険差益等もわからない会社があり、還元率に見当をつけることができません。

それでも、保険商品設計に関わる複数の人たちによると、各種給付金支払いは、統計データに30%くらい上乗せして見込まれることが多いとのことです。さらに、ネット生保の例で付加保険料率が20~30%を占めていることから、通常、保険商品における保険料の還元率は50%前後なのかもしれません。

掛け金の還元率は約82%!

「都道府県民共済」の掛け金の還元率は約82%

私が保険料の還元率に関心を持つようになって以来、良心的な仕組みだと認識しているのは「都道府県民共済」です。全国生協連のサイトで「共済事業の収支状況(2019年度)」のページを見ると、掛け金収入の約82%が加入者に還元されていることがわかります(※2)。

「都道府県民共済」でも、給付金支払い額の見込みと実績の間で生じる差益は発生しますが、毎年、決算を行い、諸々の剰余金の90%超を「割戻金」として加入者に払い戻ししているため、高い還元率が維持されているのです。

12.6%という事業経費の割合も、ライフネット生命の付加保険料率を参照すると、掛け金の還元率を高めるべく努力されていることが伺えると思います。

ある商品設計の専門家が、保険料の内訳等について確認した際「都道府県民共済は安い掛け金で本当によくやっていると思います」と語っていたことも思い出します。読者の皆様にも、掛け金の還元率について関心を持っていただければと思います。

<参考>

※1 ライフネット生命保険「保険料内訳表(代表例)」

※2 共済事業の収支状況(全国生協連)

※この記事は、掲載当初協賛を受けて制作したものです。