ポイント1:金利タイプの特徴を理解する

住宅ローンを選ぶ前に「金利タイプ」の違いをきちんと理解しておきましょう。

住宅ローンというと「金利」に注視する方が多いのですが、無理のない返済計画を立てるためには「金利タイプ」の選択は重要なポイントです。

「金利タイプ」には、大きく分けて変動金利タイプと固定金利タイプの2つがあります。それぞれの特徴とメリット・デメリット、おすすめしたい方について解説しましょう。

■変動金利タイプ

金利が返済開始後に変動します。返済開始後年2回金利が見直され、毎月の返済額については5年ごとに見直されるタイプが一般的です。メリットは足元の金利が低い点で、デメリットは金利が変わって毎月返済額の見直しが発生した際に、返済額が上昇する可能性がある点です。

変動金利タイプの中には、当初5年、10年等一定期間は金利が固定され、その後に金利が変動するタイプもあります。固定期間中は低金利で金利が固定されるメリットを受けられる一方、固定期間終了後は変動金利となり、通常将来の返済額は上昇します。

変動金利タイプは足元の金利が低い分、当面の毎月返済額は低く抑えられますが、金利上昇のリスクに備えて、手元資金が十分にあり“ゆとりある返済計画”をたてられる方にはおすすめです。

■固定金利タイプ

返済開始から完済まで、最初に設定した金利が固定されます。メリットは借入時に毎月返済額が確定するため、返済計画がたてやすい点です。デメリットは金利がやや高めな点ですが、借入先の金融機関や住宅ローン商品により、変動金利と遜色ない水準で借りられるケースもあります。

おすすめしたいのは、子どもの教育費や転職・起業による収入変動を踏まえて、将来の金利上昇に不安を持ちたくない方です。住宅費の支出が明確になると、家計に安心感が得られるでしょう。

ポイント2:借入先の金融機関は“利便性”も考慮する

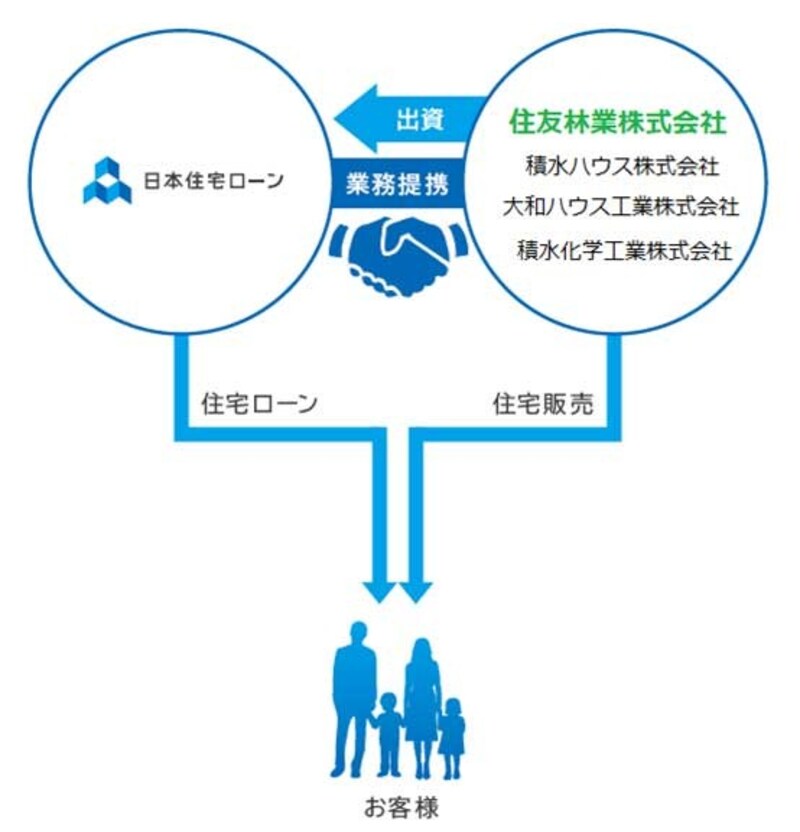

住宅ローンを借りるときには、借入先の金融機関選びもポイントになります。メインバンクや給与振込銀行などの身近な銀行や、ローン金利が低いネット銀行等の金融機関を候補にする人は多いのですが、その場合、自分たちで返済計画を立て、借入に関する手続きを行う必要があります。その点、ハウスメーカーと提携している金融機関なら、ハウスメーカーの営業担当者を窓口に、ご希望の住宅ローン商品の紹介を受けることが可能です。さらに、建てる家の性能、自己資金比率や収入に占めるローンの支払比率を低く抑えることにより、借入金利を引下げしてもらえるケースもあります。

住友林業など大手ハウスメーカー4社(住友林業、積水ハウス、大和ハウス工業、積水化学工業)と提携している「日本住宅ローン株式会社」は、住宅ローン専門の金融機関です。4社のハウスメーカーの営業担当が窓口となり住宅ローンの手続きを行えるため、全国に窓口支店を持つ金融機関と比べ事務コストが抑えられ、その分、金利を抑えたローン商品を数多く提供しています。

スマホなどを利用した電子署名サービスの利用は無料。住宅ローンご契約書に貼付する収入印紙代も不要になります。

2020年5月からは、営業担当者と対面することなく、お客様がご自宅でアプリをダウンロードすることで、完全在宅のまま、ペーパーレスでローンの申込から実行まで可能となり、今後もより一層手続きの利便性を向上させる予定です。

ポイント3:ライフスタイルに合うローン商品を選ぶ

子どもの誕生、入園・入学etc.ライフイベントが不確定な若い世代は、将来にわたって返済額が決まっている固定金利タイプのローンの方が安心でしょう。

先々にどのようなライフイベントがあるのかは、ローン借入時の年齢によって大きく異なります。無理のない返済計画を立てるには、先々のライフイベントを見据えたうえで、自分たちのライフスタイルに合うローン商品を選ぶことが大事になります。

日本住宅ローンでは、住友林業で家を建てる方に対し、より低い金利のローン商品を豊富に取り揃えることで、借りる方のライフスタイルに合う商品を選べるようにしています。

そこで次からは、最近人気が高い3つのローン商品をご紹介しましょう。

【ローン商品1】MCJフラット“極”30

「MCJフラット“極”30」は、以下の2つの条件を満たす方なら、他の金融機関が取扱うフラット35よりも低金利で借り入れできる商品です。

条件1:返済比率(年収に占めるローンの返済の割合)が30%以下であること

条件2:申込本人もしくは連帯債務者が全疾病特約付団信の加入年齢を満たしていて、「MCJ団体信用生命保険」に加入できること

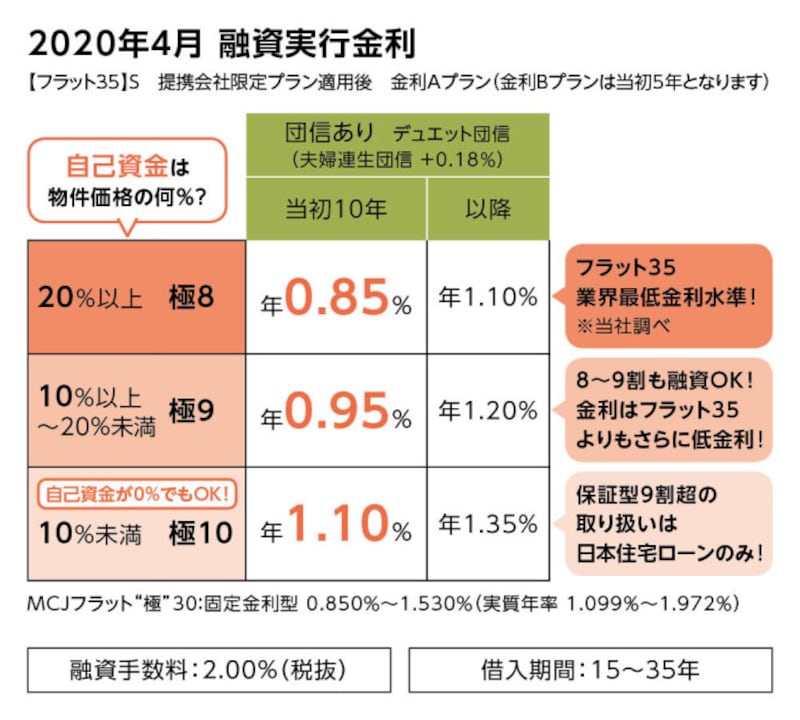

「MCJフラット“極”30」は、融資割合(物件価格に占める借入額の割合)によって金利が変わります。【フラット35】Sの金利引下げも受けられるため、長期優良住宅であれば当初10年間金利が通常金利より0.25%も引下げされます(金利の引下げにあたっては、フラット35の技術基準に加えて、住宅の省エネルギー性、耐震性、耐久性等の一定の基準を満たす必要があります)。

「MCJフラット“極”30」の30は、返済比率の30%からネーミングしています。

フラット35には買取型と保証型の2つの種類があります。

買取型は、住宅金融支援機構が金融機関から住宅ローンを買い取って証券化する仕組みで、300超の金融機関が取扱う主流商品です。

一方、保証型は、利用者が返済できなくなった場合に、住宅金融支援機構が金融機関に対して保険金を支払う仕組みで、現在取扱いは7金融機関のみです。保証型の特徴は、返済の確実性を高めるために金融機関ごとに取扱条件がありますが、金利は低く抑えられている点です。

「MCJフラット“極”30」は保証型の商品です。7金融機関が扱う保証型商品の中では、金利が最も低い水準で設定されているうえ、自己資金が少ない人でも利用できる唯一の商品のため、より多くの人が利用しやすいといえるでしょう。

【ローン商品2】MCJフラット50

長期固定金利の住宅ローンといえば、フラット35をはじめとする“35年返済”が一般的でした。しかし、住宅の耐久性が向上していることを受け、住宅金融支援機構は、返済期間を“最長50年”とするフラット50の取扱いを2019年10月より本格的に始めました。

日本住宅ローンでも「MCJフラット50」を取扱っており、最近では申し込まれた方のうちの10人に1人がフラット50を選ぶという人気商品になりました(2020年3月現在)。なお、日本住宅ローンの2019年度におけるフラット50の住宅金融支援機構内のシェアは70%を超えており、全国の金融機関でトップとなっています(日本住宅ローン社調べ)。

フラット50は、耐久性の高い「長期優良住宅」の認定を受けた住宅のみ利用できる商品です。住友林業で建てる家は長期優良住宅が主流で、50年以上のサポートが受けられるため、ローンを支払い続けている間も安心して住み続けることができます。

住友林業の家は、推奨仕様で長期優良住宅に対応。さらに、独自のメンテナンスプログラムによって、大切な住まいを長く住み継いでいけるようサポートします。

1つは、毎月返済額を低く抑えられる点です。例えば、借入額3000万円の場合、当初10年の毎月返済額は、フラット35なら約8.6万円、フラット50なら約6.9万円と約1.7万円も低く抑えられます。

もう1つは、借入可能額を大きく増やせる点です。例えば、フラット35と比べると、年収400万円なら912万円、年収500万円なら1141万円も借入額を増額できるのです。

世帯年収別、フラット35とフラット50の借入可能額の差。

★試算条件:2020年4月適用金利、借入金額3,000万円、【フラット35】S適用あり、まいど(手数料先払い)タイプ、団信あり、ボーナス併用なし

フラット50の返済期間は最長50年ですが、フラット35と同様、完済年齢は80歳未満となっています。20代の方は返済期間50年で借り入れできますが、34歳の方は最長45年、39歳の方は最長40年となります。したがって、20代・30代の若い方ほど、商品メリットを十分に活かせるローン商品といえるでしょう。

【ローン商品3】MCJご自宅活用ローン“家の恩返し”

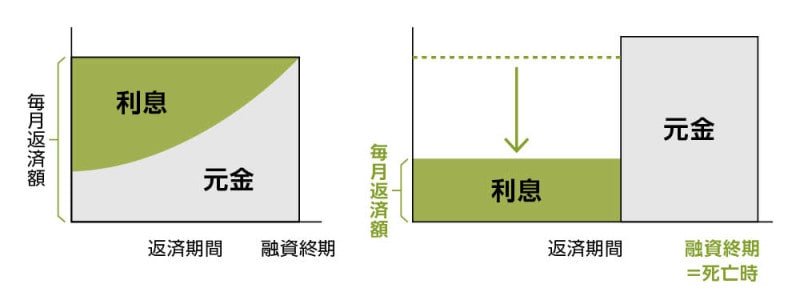

このローン商品は、自宅(建物・土地)を担保に金融機関から融資を受け、利息のみを毎月返済する「リバースモーゲージ型住宅ローン」です。

リバースモーゲージ型住宅ローンは、毎月元金の返済は行わず、毎月の返済は利息のみを支払うため、毎月返済額は非常に少なく抑えられます。例えば、3,000万円を借入しても、月々の返済額は3.8万円程度です。このため、定年退職後に収入が少なくなるシニア世代にも安心して利用できる商品といえます。

ちなみに、元金の返済は死亡時に担保である自宅(建物・土地)を売却して一括返済するか、相続人の手持金で一括返済するかを選択できます。2020年4月からは、相続人が【フラット35】又は【リ・バース60】で引き続きお借り入れを継続することが可能となり、自宅の売却や手持金の用意が不要な選択肢が増えました。

ローン返済の内訳イメージ。左は一般的な住宅ローン(元利均等返済)で、返済額は一定ですが、利息と元金の支払いが必要です。右はリバースモーゲージ型住宅ローン(毎月利払方式)で利息のみ支払います(元金は融資終期に一括して返済いただきます)。

現在、リバースモーゲージ型住宅ローンは、複数の金融機関が取扱っています。日本住宅ローンでは住宅金融支援機構が提供する「リ・バース60」の制度を利用した「家の恩返し」を取扱っていますが、申し込み件数は年々増加しており、「リ・バース60」取扱金融機関(全国65機関)のうちのシェア6割を超えています(日本住宅ローン調べ、2020年3月末現在)。

住宅支援機構「リ・バース60」申込件数の推移。取扱金融機関の中でも「家の恩返し」の新築時金利は業界最低水準です。

「家の恩返し」の借入額の上限は、借入者の年齢と物件の種類によって変わります。例えば、建物と土地の評価額が合計5000万円で、満60歳以上・長期優良住宅の場合、評価額合計5000万円の55%である、2750万円まで借り入れが可能です。

※:長期にわたり良好な状態で使用するために、構造及び設備を備えている、居住環境等への配慮を行うなどの措置が講じられている住宅。所轄行政庁に申請し認定を受ける必要があります。

シニア世代の方で、今の住まいの耐震性や耐久性に不安を感じている、ライフスタイルに合わなくて暮らしにくい……などの問題を解決したいが、万が一に備えて手持ち資金は残したいと考えている方が、お住まいの住み替えや建て替えを行う際に、上手に活用して頂きたいローン商品といえるでしょう。

分からないことは展示場で相談してみよう

住宅ローンは、他のローンよりも返済期間が長くなることが一般的です。住宅購入後に返済で大変な思いをしないためには、ローンに関する最低限の知識を持ったうえで、ローン商品や金融機関を選ぶことが重要になります。とはいえ、お金のことはあまりよく分からない…という方もいるでしょう。住友林業の展示場では、お客様のご要望や家計の状況、資金計画への要望などを伺ったうえで、ニーズに合うローン商品をご案内しています。一度展示場に足を運び、気軽に相談してはいかがでしょうか。

<関連サイト>

日本住宅ローン:MCJフラット“極”30

日本住宅ローン:MCJフラット20/35/50

日本住宅ローン:家の恩返し(新築)

住友林業:全国の住宅展示場

MCJ機構買取型ローン・商品概要(2020年4月 融資実行時例/新規借入の場合)

【申込時年齢】お申込時の年齢が満70歳未満の方◆MCJフラット50の場合、満44歳未満の方【融資金額】100万円以上8000万円以下(1万円単位)で建設費または購入価格の100%以内■MCJフラット50の場合、100万円以上8000万円以下(1万円単位)で建設費または購入価格の90%以内【返済期間】次の①または②のいずれか短い方であること①【MCJフラット35】【MCJフラット20】の場合15年以上35年以下(1年単位)[返済回数179回~419回](ただしお申込本人の年齢が60歳以上の場合は10年以上[返済回数119回~])【MCJフラット50】の場合36年以上50年以下(1年単位)[返済回数431回~599回]②完済時の年齢が満80歳となるまでの年数(親子リレー返済の場合は除く)【金利】固定金利型 年0.640%~年2.070%(実質年率0.755%~4.274%)■融資実行時の金利を適用(借入申込時の金利ではありません)■融資期間20年以下の場合は、低金利設定あり■融資期間36年以上の場合は、融資金利が異なります。■2017年9月30日以前の申込分か、2017年10月1日以降の申込分かにより融資金利が異なります。■融資金額が物件取得所要金額の90%以下か、90%超かにより、融資金利が異なります。なお、2017年10月1日以降の申込分は、団体信用生命保険の加入の有無・種類等によっても、融資金利が異なります。【融資実行日】融資実行は検査機関による建物竣工時の検査に合格後、毎月3日~19日、21日~末日のうち当社が指定する日。ただしMCJ立替払契約の利用により随時実行可能(銀行休業日は除く)【返済方式】■元利均等返済毎月払いまたは元金均等返済毎月払い■6カ月毎のボーナス払い[融資金額の40%以内(1万円単位)]も併用可能【担保】融資対象となる住宅及びその敷地に、独立行政法人住宅金融支援機構を抵当権者とする第1順位の抵当権を設定【延滞損害金】年率14.5%【団体信用生命保険】■原則、機構団体信用生命保険へ加入(A02-b 007)

MCJ フラット極30・商品概要(2020年4月 融資実行時例/ 新規借入の場合)

【申込時年齢】お申込本人または連帯債務者が全疾病特約付団体信用生命保険の加入年齢を満たす方【融資金額】100 万円以上8000 万円以下(1 万円単位)で建設費または購入価格の80%以下(自己資金20%以上)か80%超90%以下(自己資金10%以上)か90%超100%以下【返済期間】次の①または②のいずれか短い方であること① 15 年以上35 年以下(1年単位)[ 返済回数179回~ 419回](ただしお申込本人の年齢が60 歳以上の場合は10年以上[ 返済回数119 回~ ] ②完済時の年齢が満80 歳となるまでの年数(親子リレー返済の場合は除く)【金利】固定金利型 年0.850% ~年1.530%(実質年率1.099% ~ 1.972%)■融資実行時の金利を適用(借入申込時の金利ではありません)■融資金額が物件取得所要金額の80%以下か、80%超90%以下か、90%超か、MCJ 団体信用生命保険に単独加入か夫婦連生かにより、融資金利が異なります。【返済方式】■元利均等返済毎月払いまたは元金均等返済毎月払い■ 6カ月毎のボーナス払い[ 融資金額の40%以内(1 万円単位)] も併用可能【担保】融資対象となる住宅及びその敷地に、日本住宅ローン株式会社を抵当権者とする第1 順位の抵当権を設定【延滞損害金】年率14.5%【団体信用生命保険】MCJ 団体信用生命保険へ加入必須(A28-b 001)

MCJご自宅活用ローン “家の恩返し” (新築)・商品概要(2020年4月 融資実行時例/新規借入の場合)

【申込時年齢】お申込時の年齢が満50歳以上の方(連帯債務者も同様)2018年3月31日以前の申込分は、お申込時の年齢が満60歳以上の方(連帯債務者も同様)【融資金額】●100万円以上、以下に定める上限額以内(1万円単位)●上限額は、次の①~③のうち最も低い額とします。①所要資金の100% ②お申込時の年齢が満50歳以上満60歳未満の場合は担保となる不動産評価額の30%、お申込時の年齢が満60歳以上の場合は担保となる不動産評価額の50%(2018年4月1日以降の申込分で長期優良住宅の場合は55%) ③8,000万円●所要資金は建設費(造園・外構・解体の各工事・消費税及び建設に付随して取得した土地の購入費を含む)または購入価格と、付随する費用のうち当社が認めた費用の合計とします。【返済期間】■終身●お申込人(本金銭消費貸借契約の締結日における債務者に限ります。)が亡くなられたこと(連帯債務者がいる場合は、すべてのお申込人が亡くなられたこと)をもって元金の返済の期限とします。●返済回数は融資実行日から死亡日の前日までに到来した利息の約定支払日の回数+1回【金利】変動金利型 年1.500%(実質年率1.504%~年15.000%/但し、返済期間を1年~50年と仮定し算出。)(融資実行時の金利を適用(借入申込時の金利ではありません。))【返済方式】■元金は期日一括返済■金利は毎月払い【担保】■融資対象となる住宅及びその敷地に、当社を抵当権者とする第1順位の抵当権を設定登記していただきます。【延滞損害金】年率14.6%(年365日日割計算)【死亡後支払手数料】すべてのお申込人が亡くなられた翌日から元金をご完済いただくまでの期間は、元金に当社所定の算定利率を乗じて算出される手数料を毎月お支払いただきます。手数料の算定利率は、亡くなられた時点における金利と同一のものを適用します。【団体信用生命保険】ご利用になれません。【その他】すべてのお申込人が亡くなり、抵当物件の売却による返済をする場合、抵当権の効力の及ぶ範囲で当社が請求する金額をお支払いいただきます。この場合、債務の全額に足りない返済であっても、当社は残債務について請求しません。(A17-b 005)