このままで資金的に老後は大丈夫でしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、最近、社内登用制度で正社員となった31歳の会社員女性。これまでなかなか貯蓄ができず、老後が不安。漠然と5000万円あれば足りるのではと考えているというが……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

老後、漠然と5000万円あれば足りるのではと思っていますが

■相談者

やちよさん(仮名)

女性/会社員/31歳

埼玉県/賃貸住宅

■家族構成

一人暮らし

■相談内容

大学卒業後非正規で薄給激務な仕事についており、貯金がほぼできず、年のわりに貯蓄が少ないため老後が心配です。転職し今の職場も非正規雇用でしたが、正社員登用制度で数カ月前より初めて正社員になりました(ボーナスは来年度からのため、今年度の実績をもとにした見込み額です)。結婚する気はなく、実家に帰る予定も今のところありません。できればこのまま賃貸で70歳過ぎまで暮らして、体に不自由が出てきたら高齢者向けの物件に移りたいです。年金も減りますし、老後は甥っ子達に迷惑をかけたくないので、60歳までにまとまった金額を貯めたいと思っています。漠然と5000万円貯めれば安心できると考えていますが、このままで老後は大丈夫でしょうか?

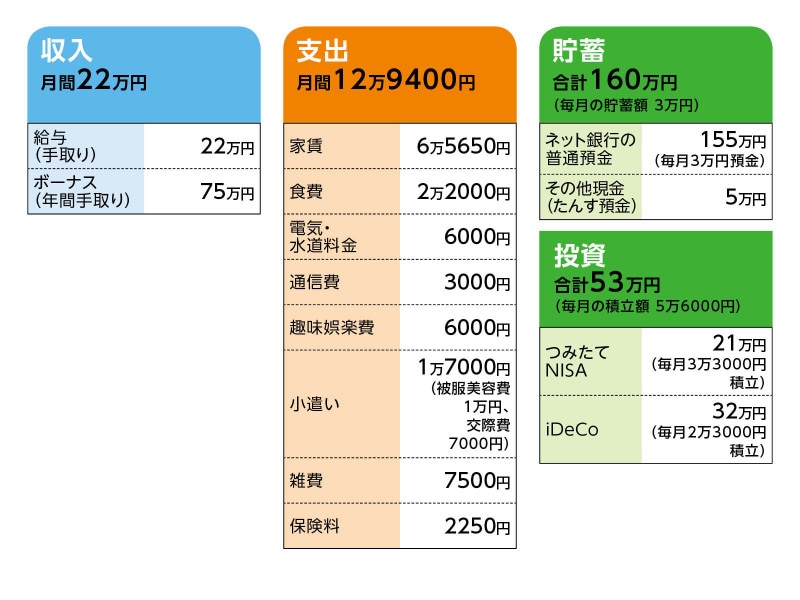

■家計収支データ

相談者「やちよ」さんの家計収支データ

■家計収支データ補足

(1)加入保険の保障内容

本人/医療保険(終身保障60歳払い込み終了、入院5000円)=毎月の保険料 2250円

(2)ボーナスの使いみち(来年度予定)

・通勤用定期券の購入(ボーナス支給月に6カ月分ずつ) 14万円×2回=28万円

・趣味・旅行レジャー・衣服美容など 10万円

・家電買い換え用貯金 5万円

・余った分は貯蓄 32万円

(3)趣味娯楽費と資格取得について

現在の内訳は読書、映画鑑賞、ゲームの他に仕事に直結する資格の勉強の支出あり。今勉強している資格に受かった後は、さらに上位の資格を目指すか、英語の勉強をしたいと考えている。ただし、上位資格を取得しても、公的な給付制度や職場の祝い金を差し引いても12万円ほど自己負担となる。英語の勉強の場合は、勉強期間や英会話教室を未定だが、月1万~2万円はコストが発生。

(4)食費について

勤務先には基本お弁当を持参しているため、昼食代込みの金額。自炊やスーパーで値引きされたものを買うことが多い。大体何を食べても美味しいと思うので、旅行に行く時以外はあまり食にこだわりはないとのこと。職場の人や友人と食事・飲み会をした際は、交際費に計上。外食費としては月平均にならすと3000円ほど。

(5)家計管理と節約について

相談者コメント「節約のため月の生活費と足りなくなった場合の予備費を決めて、1週間ごとに管理しています。また、やり方が合っているのか、節約することで特に苦痛はありません。欲しいものを我慢することはありますが、たんす貯金がたまったら買おうと目標にしています」

(6)定年と退職金について

定年は60歳。再雇用で65歳まで勤務可。ただし、現在の勤務先は人の出入りが激しく、定年まで勤めた社員もいないため、そこまで勤務するイメージは持てないとのこと。退職金はおそらく250万円ほど。

(7)希望する定年後について

60歳以降は週3日ほどのアルバイトで、月5万円ほど収入を得られればと考えている。体調を見つつ、70歳までにはフルリタイアを希望。

■FP深野康彦の3つのアドバイス

アドバイス1 5000万円には届かないが資金としては十分

アドバイス2 60歳以降の働き方で不足が出てもカバーが可能

アドバイス3 家計にはまだ「使える」余力がある

アドバイスの詳細はこちら>>