将来的に結婚し、家庭を築くまでに必要な資産を用意できるか不安

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、今後の貯金や資産運用のことで悩む28歳の会社員男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

奨学金の返済があり、余裕ができてくるとつい浪費してしまいます

■相談者

PS.555さん(仮名)

男性/会社員/28歳

関東/借家

■家族構成

一人暮らし

■相談内容(原文まま)

将来の金銭的不安からご相談させていただきます。これまでほとんど貯金をしてこなかったのですが、周囲の友人たちが結婚し始め、自分もいつかはしたいと一念発起し、将来の資産形成に取り組んでいきたいと考えております。

主な支出としましては、趣味・教養・娯楽費として、フィットネスジム会員費(週3~4回)、ライブ代(9000円)です。また、年に数回は国内旅行に出かけています。また、現在所有している車が20年落ちの車両のため、5年後くらいに買い換えを見込んでいます。

貯蓄するために、これまでにスマートフォンの契約先を格安SIMに変更したり、外食中心だった生活を見直し自炊したりしておりますが、奨学金の返済があり、また余裕ができてくるとつい浪費してしまいます。将来的に結婚し、家庭を築くまでに必要な資産を用意できるか不安です。他にも投資や資産形成に有効な方法や改善策があれば、ぜひともご教示いただけないでしょうか。

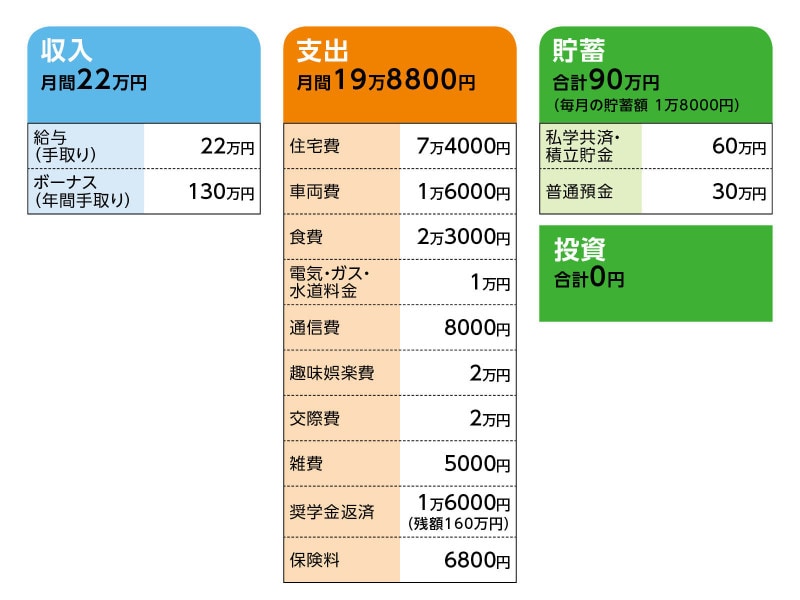

■家計収支データ

相談者「PS.555」さんの家計収支データ

■家計収支データ補足

(1)車両費について

内訳:ガソリン代、車検代12万円及び、自動車税を月数按分。車の買い換えには、200万円を見込んでいます。

(2)ボーナスの主な使い道について

貯金30万円、旅行10万円、ライブ3万円、残額は突然の支出や車両が旧式のため修繕費として普通預金へ。

(3)お勤め先について

将来、実家に戻った場合も、実家は関東圏なので勤め先が変わることはないと考えております。

現行の退職金規程であれば、1000万円程度は受領できる見込みです。

(4)保険について

車の保険のみ。自身での医療保険等は加入しておらず、両親が医療共済に加入してくれています。

(5)趣味娯楽費について

ライブ代9000円、フィットネスジム会員費1万1000円

(6)毎月の貯金について

職場の私学共済に加入しており、積立を行っています。これから月額3万円、ボーナス時30万円に引き上げる予定です。

■FP深野康彦の3つのアドバイス

アドバイス1 貯蓄が継続できれば、何の心配もいらない。車の買い換えは早めに

アドバイス2 貯蓄の流動性には注意。投資は5年後からでも十分

アドバイス3 車の維持費の見直し、生命保険への加入は子どもができてからでOK

アドバイスの詳細はこちら>>