子連れ再婚はめずらしくない

親子なのに法律上の子と認められない?

厚生労働省発表の人口統計によると、少子化・晩婚化などを背景に近年の婚姻数は減少しており、婚姻数は年約58万件となっています。半面、離婚数は多く年約21万件ありました。なお婚姻数年約58万件のうち再婚は約10万件(男性19.7%・女性17%より)と推定されますので、離婚数の半分が再婚すると考えると、その中には子連れ再婚も相当数あると考えられます。

子連れ再婚で前妻との子に相続権がなくなってしまったケース

Aが生まれてすぐに両親が離婚し、Aは父Bに連れられ、その後にBはCと再婚しました。そしてBとCの間に子Dが生まれ、後妻であるCはAをDと同じく愛情いっぱいに育てました。時が経ちBに相続が発生した際にはCとAとDで分割協議をし、円満に相続手続きが終わりました。トラブルはその後のCの相続が発生した時でした。AとDはBの相続の時と同様に円満に分割協議をし司法書士に相続登記を依頼したところ、司法書士からは「AにはCの相続権は無い」とのこと。遺産は全てDが相続することになってしまい、同じ兄弟なのに何故?とAは落胆してしまいました。

子連れ再婚で相続トラブルになったAさんのケース

再婚した妻の姉妹が相続人となってしまったケース

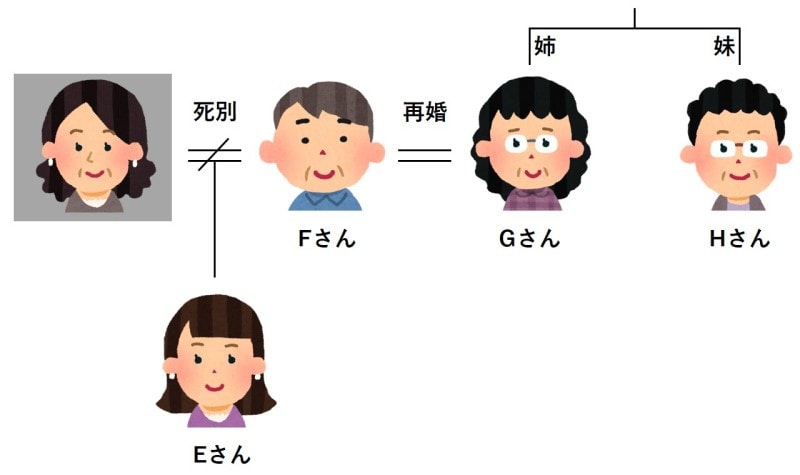

Eは幼い頃に母が死亡し、父Fはその後にGと再婚しました。Gは初婚で、FとGの間に子は生まれず、EとFとGの3人で仲良く暮らしていました。Fは若くして病気になり、Eが未成年ということもあり、自宅ほか全てを妻Gに相続させる遺言を作成し、すぐに死亡しました。その後も自宅にはEとGが住んでいましたが、トラブルはその後のGの相続が発生した時でした。Eは相続人は自分1人であり、まずは銀行手続きをしようとしたところ、銀行から「相続人はGの妹Hさんお1人です」とのこと。自分の住んでいる自宅や、Gが父Fから引き継いだ預貯金も全てHが相続することになってしまいました。

子連れ再婚で相続トラブルになったEさんのケース

親の再婚相手は自分の親にはならない?

親が再婚しただけでは再婚相手は親にはならず、親子関係になるには養子縁組が必要です。上記のケースでいえば、CはAを、GはEを養子にする必要がありました。養子縁組をすることで血縁上の親子と同様の扱いになります。なお養子縁組をしなくても遺言によって、CはAに、GはEに財産を引き継がせることができます(この場合は相続でなく遺贈になります)。子連れ再婚における養子縁組のポイント

- 養子縁組することで親子関係(相続人)になる。

- 相続税の養子の数の制限には含まれないため、基礎控除や非課税も制限なく受けられ、相続税の2割加算も無い。

- 養子縁組により実親(実の父など)からの養育費が減額になることがある。

- 再婚し養子縁組した後に親が離婚した場合でも、養親と子の関係は継続してしまうため、親子関係を終了させるには離縁の手続きが必要になる。

- 養子縁組せずに遺言により財産を引き継がせる場合は相続税は2割加算になる。

- 養子縁組しない場合は相互扶養の義務は生じない。