将来的には名古屋に帰りたいですが、この会社にいる間は無理です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、名古屋から関東に転勤してきている47歳の会社員女性です。いずれ名古屋に帰る予定ですが、関東で家を購入することを検討しているといいます。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

マネープランクリニックのネットラジオ番組『2020年の家計防衛』を始めました!

ぜひご視聴ください!

名古屋には両親がいて、月に1~2回程度様子を見に帰っています

■相談者

くみさん(仮名)

女性/会社員/47歳

千葉県/借家

■家族構成

一人暮らし

■相談内容(原文まま)

老後のことで悩んでいます。数年前、転勤で名古屋から関東に来ました。将来的には名古屋に帰りたいですが、この会社にいる間は無理だと想定しています。60歳で帰るか65歳で帰るかはまだ決めきれていません。

現在、家賃は会社から4万5000円ほどの補助が出ていますが、3年後に補助が2万円に減額になります。60歳以降は額面給与が20万円程度になります。ボーナスも寸志程度になります。10年程度の居住予定になりますが、2000万円程度の中古マンションを買った方がいいのか、それとも賃貸で60歳または、65歳まで暮らし、60~65歳は貯蓄を取り崩して暮らし、名古屋に引き揚げた方がいいのか悩んでいます。

退職金はおそらく1000万円強、ねんきん定期便では月額17万円程度の年金がある予定です。現在は年に2回ほど海外旅行に行き、計80万円ほど、ゴルフに年間50万円ほど使っています。贅沢なようですが、日々のストレスの大切なはけ口です。

名古屋には両親(80代)がいて、月に1~2回程度様子を見に帰っています。往復に3万5000円ほどかかります。両親の家は持ち家ですが定年後は、兄弟が住む予定のため、私は別で暮らしたいと考えています。

賃貸では老後なかなか貸してもらえなくなると聞いたことがあります。仮に関東に中古マンションを買って名古屋に引き揚げたあとは売却し、名古屋で安い中古マンションを買う足しにしたいと思いますが可能でしょうか?

それとも関東にいる間は家を購入するべきではないのでしょうか。ローンを組む必要があるので、買うなら早いに越したことはないという考えと、賃貸で払うであろう家賃分を積み立てたと考えて売却損との収支がマイナスになるのであれば買うべきでないのか、買えば老後の足しになるのかわかりません。いずれにせよ老後を逼迫させるのは、私の場合住居費と想定しており、悩んでいます。よろしくお願いいたします。

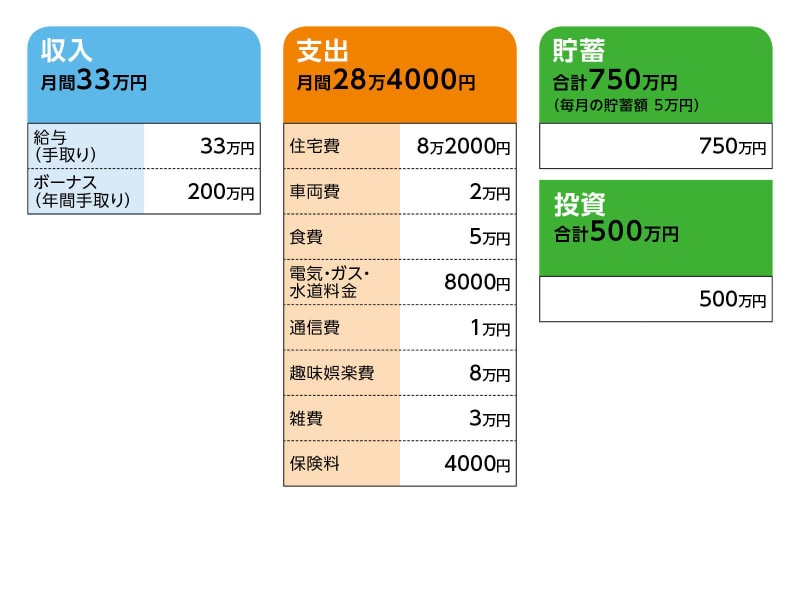

■家計収支データ

相談者「くみ」さんの家計収支データ

■家計収支データ補足

(1)収支について

手取り月収に、家賃補助4万5000円分は含まれています。

(2)車両費について

車両費2万円の内訳はガソリン代です。駐車場代は家賃に含まれています。3年以内に買い換えると思います。250万円以内のものを想定しています。

(3)加入保険について

本人/生命保険(終身タイプ、65歳払い済み、死亡保障500万円、医療特約入院5000円付き)=毎月の保険料4000円くらい。

(4)ボーナスの主な使い道について

旅行80万円、ゴルフ関係30万円、車保険、車検、税金など30万円、貯金20万円、残りは月々の不足分の補填。通常使っている口座の残高が年間を通してほぼ一定しているので、貯金以外詳細は異なっていても使っています。旅行代には帰省代も含まれています。月に1~2回往復しています。ボーナスと月々の給料を区別して使っていません。

(5)貯蓄と投資の内訳について

○貯蓄:すべて普通預金750万円

○投資:投資信託500万円

■FP深野康彦の3つのアドバイス

アドバイス1 60歳で地元に戻り、中古マンションはキャッシュで購入

アドバイス2 60歳から65歳は収支トントンで過ごせれば、あとは安心

アドバイス3 65歳からは年金がベースになるので、生活のダウンサイジングは必要

アドバイスの詳細はこちら>>