子どもたちに同じ思いをさせないためには……?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、病院に勤務する36歳の女性。過去の職場でのいじめや実親のお金の無心に苦しめられ、体調も崩し、貯蓄もゼロに。それでも3人のお子さんのために夫婦でどうライフプランを実現できるか……。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

実親のお金の無心に苦しめられ、体調も崩しました

■相談者

ピンくんさん(仮名)

女性/会社員/36歳

持ち家・一戸建て

■家族構成

夫(会社員/37歳)、子ども3人(15歳・12歳・10歳)

■相談内容

子どもたちも大きくなり、8坪程度の狭小中古物件に住んでいたのですが、残債を抱えて28坪のリフォーム済み中古物件を諸費用等フルローン3070万円で購入しました。変動金利(1.0%)35年、ボーナス払いなしです。

現在は准看護師としてクリニック勤めをしていますが、それ以前に勤務していた病院で酷いいじめやパワハラを受け、精神的に追い込まれ一時的に働けなくなり、生活のために70万円キャッシングで借金がありましたが、先日一括返済を行いました。また、学校に通う費用も、途中いろいろあり、最終的に教育ローンを主人に組んでもらい来年1月には完済予定です。

心配事は、教育費です。第1子が年明けには高校受験を控えています。また、下の子たちは2学年置きでこれから教育費がかかるようになります。今後は月10万円ずつ貯金し、ボーナスも夏期講習等の教育費や季節的な子どもたちとのお出かけ以外は貯金に回していくつもりです。

私たち夫婦は毒親の元に育ち、ずっと搾取され続けてきて、学校もまともに通えず、学費も滞納され続けてきました。そんなこともあり、子どもたちの大学の費用や成人式、車の免許などは私たちでしようと決めています。

子どもたちが25歳になるまでは毎年50万円ずつ繰り上げ返済をし、それ以降は100万円以上は老後の資金も貯めつつやっていきたいのですが、可能なのかとても不安です。

また、実親が借金体質で年金も未納、貯金なし。この住み替えを機に同居を考え、年金のことを一緒に考えていこうと提案しましたが拒否されました。このことから、同居しないにしても何かあった場合、私たちがどうにかしないといけないのかという不安もあります。悲しいことですが、親が亡くなり次第、相続放棄の手続きも即しようと思っています。

子どもたちにはこんな思いをさせたくないと考えています。そのため、教育費用や自分たちの老後も考えたら、どのようにしていけばよいか御指導いただきたいです。

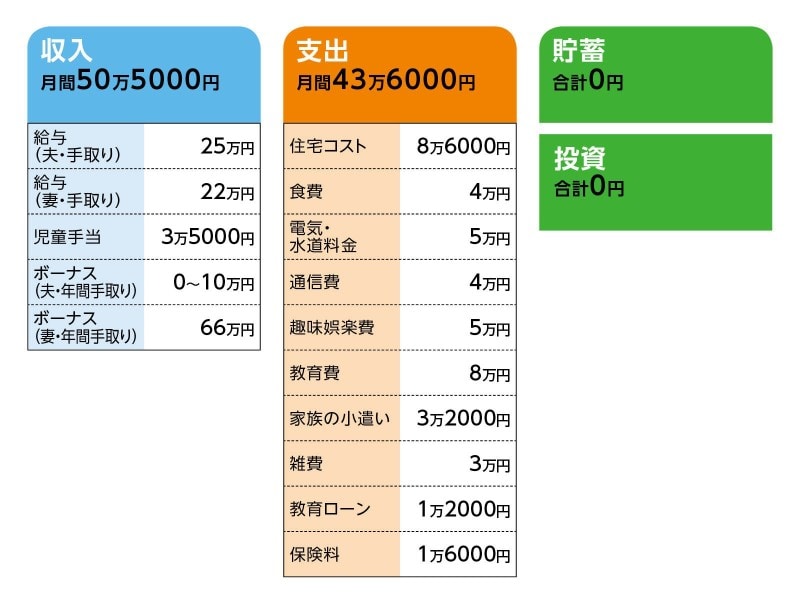

■家計収支データ

相談者「ピンくん」さんの家計収支データ

■家計収支データ補足

(1)家計収支と今後の貯蓄について

今までは奨学金の返済やキャッシングの返済、クレジットカードの乱用等でまったく貯蓄とは無縁の家計だったが、やっとできるようになってきた。雑費や光熱費、小遣い(相談者がタバコをやめれば削れるとのこと)をもう少し抑えて、月10万円の貯蓄を目標としたいと考えている。

(2)今後のボーナスからの貯蓄について

今まで貯蓄できなかったのは、第1子の進学塾費用に3年間で300万円(月5万円、春、夏、冬休みは各20万円)以上かかったため。また、姪の学校費用も負担していた。他に母親の金銭の無心や、借金返済の肩代わりなどもその要因。また、相談者の資格取得の勉強のため、働く時間が減ったことも影響している。今後は年間40万円は貯蓄したいと考えている。一応、相談者のボーナスは年間3.5カ月。

(3)固定資産税(年額)について

6万円ほど。なお、住宅ローンはがん特約付きのため、やや金利が高め。

(4)加入保険の保障

夫/収入保障保険(25歳加入、加入時で死亡保障1000万円)=毎月の保険料は不明

妻/傷害保険とがん保険に加入。個々の保険内容、保険料は不明

(5)教育費について

学習塾と水泳、学校費用(各2人分)

(6)電気ガス水道料金について

水道1万2000円、電気夏3万円・冬1万円、ガス夏8000円・冬3万円

(7)通信費について

スマホ5台で3万4000円、インターネット6000円

(8)趣味娯楽費について

主に子どもが個々に遊びに行く際の費用

(9)定年と退職金について

夫婦とも、定年60歳。夫は再雇用は不明、妻はなし。妻は60歳以降も働くため、転職も考慮している。退職金はともになし。

(10)親御さんについて

相談者コメント「同居を拒否したのは、昔から貧乏なのにプライドが異常に高いのと、目の前の問題に立ち向かう力と勇気がないためだと思います。父もどうしようもない人間なのですが、それをつけあがらせ臭いものに蓋形式で、父に問題を見せないようにするのが私の母です。それと、私の弟も溺愛して未だに甘やかしています。私のお金はお年玉やバイト代も含めて、幼い頃から無心し当たり前のように奪い続けてきたのですが、兄弟にはお金を貸し続けて、そのしわ寄せが全部我が家に来ています。お金の無心は小学校の頃からありました。高校時代にはしょっちゅうで、母の友人の旅費を私が何故か払わされたこともあります。旦那と結婚してからは、旦那の給料日の早朝に毎月のように数万円貸してと現れ、返してくれず、第2子の妊娠7カ月のときに私が必死で貯めた出産費用をあてにしてお金を貸してと言われて、妊娠中は何があるかわからないからお金を貸したくないと断るとキャッシングしてこいと言われ。第2子出産後も私の独身時代のカードでキャッシング20万円していたようで、私が残債返済しました。それからもずっと毎月のように金を無心され続け、ずっと必死で生きている中で今度は兄弟が女を妊娠させ、女は問題があったためその子どもは出産後間もなく施設に引き取られました。母がその子を引き取って育てると無責任に言いだしたので、私は施設に戻せと言いました。情がうつると返すのが辛くなるので。しかし、母は相変わらず臭いものに蓋でその子を引き取りましたが、もちろん私たち夫婦に全部しわ寄せがきました。でも、その子は私たちをママとパパと呼んでくれるので、せっかく生まれてきたんだから幸せにしてあげたいねと話し合い、その子のことを考えてうちの親も同居しようと考えていました。今後、家計が一緒になるだけでは済まないのが同居だと考えていますので、無年金に対してもどうにかしようと提案しましたが逆ギレされて終わりました。保険や扶養のことなどを考え、私は大切な問題と考えてのことでしたが」

■FP深野康彦の3つのアドバイス

アドバイス1 資金援助も同居も一切しないことが絶対条件

アドバイス2 毎月12万5000円の貯蓄ペースが必要

アドバイス3 老後への準備期間が長いのは大きなメリット

アドバイスの詳細はこちら>>