働き続ける自信がなく、老後資金の不足が心配です

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、夫とともにうつ病が悪化し、1年の休職の後、半年前に復帰した55歳の会社員女性。ただし、体調的に定年まで同じ職場で勤務できるかどうか自信はないとのこと。しかし、それで老後資金が足りなくなっては、という不安を抱えているそうです。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

子どもの病気が原因で夫婦ともにうつ病に

■相談者

みおさん(仮名)

女性/会社員/55歳

関東/賃貸住宅

■家族構成

夫(会社員/55歳)、息子2人(会社員とアルバイト、20代後半)

■相談内容

息子2人の病気の影響で、夫婦ともうつ病が悪化し、私はPTSDのような症状があり、1年休職。半年前に復職したところです。夫は在宅勤務の内職のような事務仕事と田舎の不動産収入のみです。支出を分担しており、夫の詳細な支出は不明ですが、老後も私が自分の負担分を支払えればやっていけるのかなと考えています。

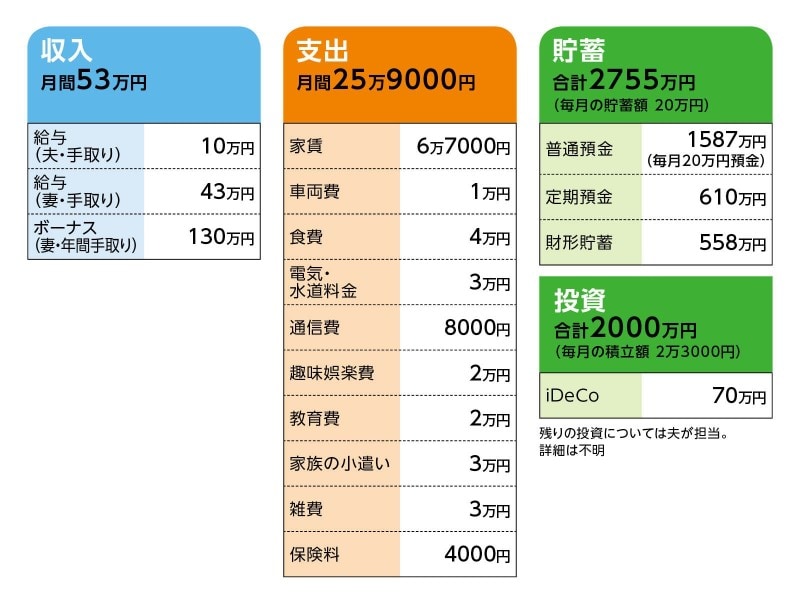

私の収入43万円から、家賃の一部4万円、息子の医療費1万円、食費4万円、趣味1万円、iDeCo2万3000円、携帯4000円、県民共済4000円、昼食代2万円、医療費5000円、化粧品1万円、雑費2万円で計20万円弱を使い、約20万円を貯蓄します。ボーナスはほぼ貯蓄しています。

このまま働き続けられればいいのですが、疲労感が強く続けられるか不安です。退職すると老後の資金が不足するのではないかと、そちらも不安です。年金は、ねんきん定期便によると65歳から月14万円。60歳での退職金は1000万円強だと思います。なお私は預金で約2700万円の貯蓄。投資は夫のみです。

■家計収支データ

相談者「みお」さんの家計収支データ

■家計収支データ補足

(1)ご主人の収入について

不動産収入(賃貸料)、在宅ワーク(自営に近い)、資産運用益の合算。これをとりあえず「10万円」とした。不動産は遺産相続で得たもの。賃料収入そのものは安定している。中に空き家、農地などもあり、子どもに相続させる前に処分することを考えている。また、国民年金、国民健康保険料、介護保険料、住民税、固定資産税などが発生しているが、それらはご主人の収入から支払っている。「赤字にはなっていない」とのこと。

(2)ご主人の公的年金額

厚生年金加入期間は約20年。詳細は不明。

(3)住宅について

住宅購入は予定していない。

(4)現在の勤務について

相談者コメント「相談をした頃と比べると少し疲労感は改善していますが、状態に波があるので、今後勤務が続けられるかどうか予測できないのが正直なところです。希望としては定年退職までは続けたいですし、退職せざるを得なかったとしても障害者雇用など何らかの形で働きたいと思っています。定年退職後は、再雇用の道もありますが、現状だと現役と全く同じ仕事をしなければならないので辛いかなと思います。週3~4回の勤務が理想です」

■FP深野康彦の3つのアドバイス

アドバイス1 現状のままなら老後資金は余裕あり

アドバイス2 定年の2年前倒しも可能

アドバイス3 売却予定の不動産は早めに実行を

アドバイスの詳細はこちら>>