意外と間違いやすい!? 飲食料品でも10%になるもの

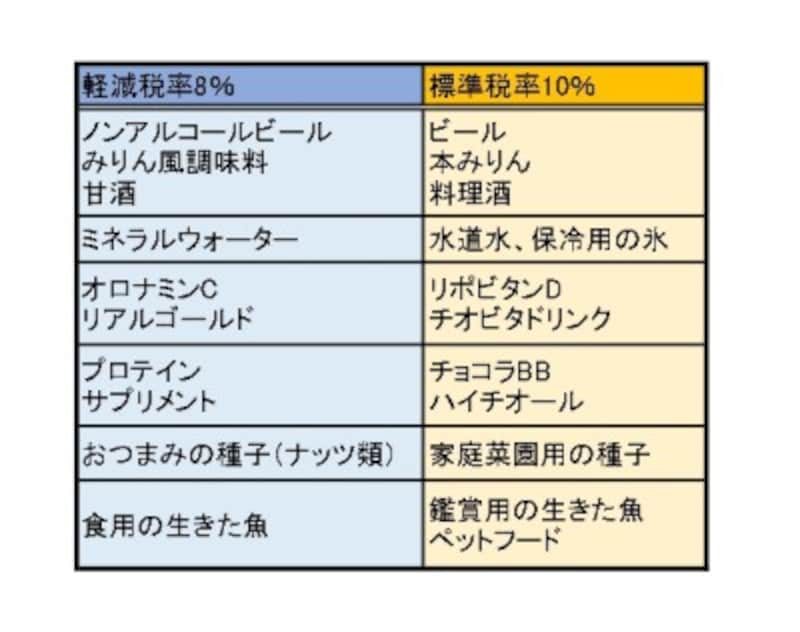

■みりんや料理酒酒類は消費税10%のため、料理に利用する本みりんや料理酒も10%になります。しかし、アルコール分が1度未満で酒類に分類されないノンアルコールビールやみりん風調味料は8%になります。

■栄養ドリンク

栄養ドリンクは、医薬品・医薬部外品(指定医薬部外品)であるかどうかがポイントとなります。医薬品・医薬部外品(リポビタンD・チオビタドリンク等)は10%、清涼飲料水(オロナミンC、リアルゴールド等)は8%となります。他にも栄養食品や美容食品、特定保健用食品も8%となります。

軽減税率と標準税率

外食の場合、10%と8%を判断するには?

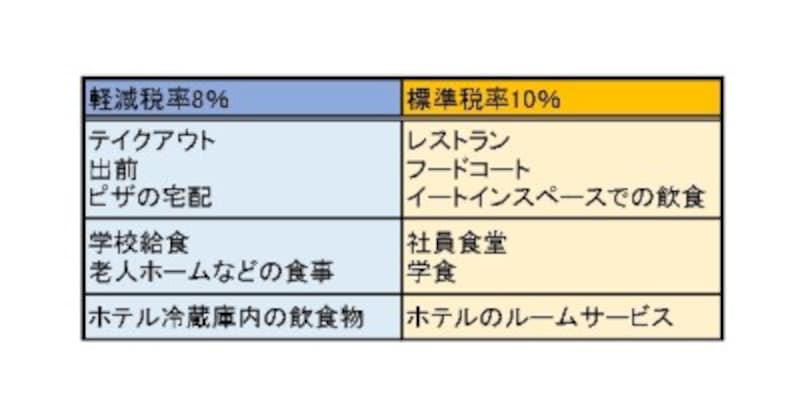

外食は「飲食設備がある場所での食事の提供」であれば10%です。もっと簡単にいえば、イスとテーブルの設置とサービスの有無がポイントになります。例えば、イートインスペースでの飲食はイスとテーブルが設置されているので、外食とみなされ10%になります。他にも動物園等の売店でホットドックを買い、売店の前に設置されているイスとテーブルで食べれば外食とみなされ、10%となります。

しかし、食べ歩きをすれば、持ち帰りとみなされ8%となります。他にも、ホテルの部屋の冷蔵庫内の飲食物は8%ですが、ルームサービスはサービスがあるため10%となります。

テイクアウトは、購入時や注文時に意思表示をすれば8%

テイクアウトの場合8%ですが、原則購入時の意思表示で8%か10%かが決まります。テイクアウトのつもりで8%で購入しても、途中で気分が変わり、店内で飲食することもあるでしょう。そのような場合は8%のままとなります。また、レストランで注文したけど、食べ切れず持ち帰るという場合は、そもそもレストランで食べるつもりで注文していますので10%となります。最初から持ち帰る分を注文した場合は8%ですね。

外食の場合の軽減税率と標準税率

税金は正しく「申告」することが求められる

途中で事情や気分が変わる事は誰でもありますが、最初から店内飲食するつもりなのに購入時にテイクアウトと伝え、8%で購入するという人も出てくるでしょう。税金は正しく「申告」することで保たれています。子どもを持つ親なら必ず、「嘘はついてはいけません」としつけるはずです。子どもに恥じない親や大人であるためにも、正しい倫理観で消費税と接していきましょう。

【関連記事をチェック!】