最近、将来のことを考えて中古マンションを購入しました

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、病気で仕事ができず、夫も非正規雇用で今後生活ができなくなるのではと不安を感じている主婦の方。将来のことを考えて中古マンションを購入しましたが、年金も少なく、今後のお金について相談したいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

病気で仕事ができず、今後の生活が不安です

■相談者

ナムナムさん(仮名)

女性/無職/51歳

九州/借家

■家族構成

夫(57歳)

■相談内容(原文まま)

夫は57歳で非正規雇用です。給与は20万円弱しかありません。私も非正規雇用で働いていましたが、病気になり無職の状態です。今は失業手当でなんとかなっていますが、それももう切れる状態です。今は賃貸ですが、最近、将来のことを考えて中古マンションを購入しました。訳あって来年から住む予定です。そのローンが月4万円で20年ローンです。なので、来年から住宅費は4万円になります。年金は、私が年金を払っていなかった期間があり、今のねんきん定期便で月4万円くらいです。病気になってからは払えず、免除してもらっている状態です。夫の年金は今のねんきん定期便で月10万円くらいです。私が働ければいいのですが、病気の後遺症もあり、なかなか仕事が見つからない状態です。この先、生活できなくなるのではと不安で仕方ありません。アドバイスをお願いいたします。

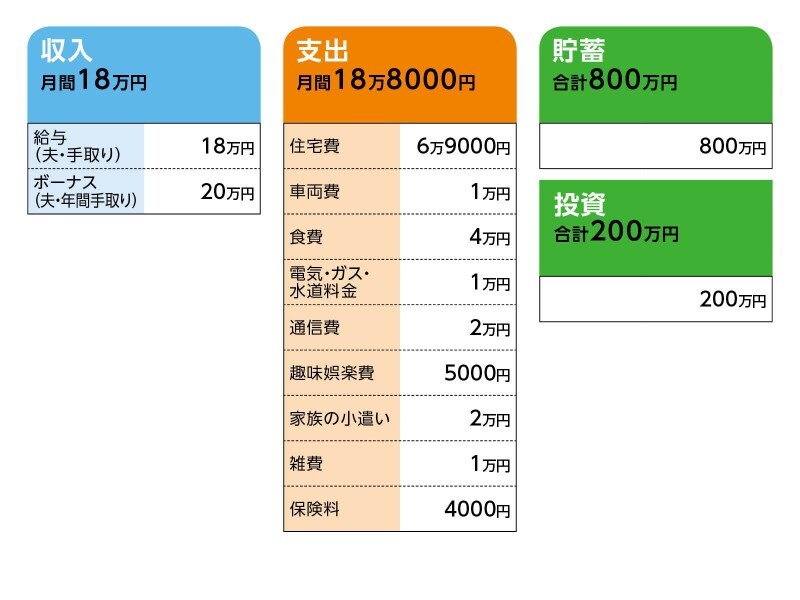

■家計収支データ

相談者「ナムナム」さんの家計収支データ

■家計収支データ補足

(1)住居費について

・購入時の物件の状況:築45年

・借入時期:2019年

・物件価格:1000万円

・頭金:400万円

・ローン残高:600万円

・借入期間:20年

・金利のタイプ:変動金利0.525%

・毎月の返済額:2万6340円

・ボーナスの返済額:0円

・固定資産税:5万3402円

・マンション管理費:1万3400円

(2)車両費について

・所有:1台、買い替える予定はなし。

(3)年金について

年金額は現在の金額です。65歳からの受給額は不明です。個人年金などには加入していません。

(4)加入保険について

♢夫/定期保険=半年払いの保険料9000円

♢本人/医療保険(入院日額5000円)=毎月の保険料4000円

(5)貯蓄と投資について

<貯蓄>

・800万円:夫のみの貯蓄で、私は現在、数十万円しかありません。

<投資>

・投資信託:100万円

・株:100万円

(6)ボーナスの主な使いみちについて

ボーナスは10万円ほどのため、車の車検や税金で消えます。

(7)ご体調について

現在も2カ月に1回、通院中。手術や入院の予定はありません。失業保険は数カ月先まで。仕事を探しているが、軽度の後遺症が残っているため、なかなかうまくいかず、自信をなくしております。

(8)今後について

一応、65歳まで働くつもりでいるが、体がもつかどうか、少し不安。

■FP深野康彦の3つのアドバイス

アドバイス1 通信費だけ見直して、今は収支プラスマイナスゼロになるように

アドバイス2 体調次第でリハビリも兼ねて、なんとか月5万円働いて貯蓄を

アドバイス3 保険の見直しと、公的年金の加給年金特別加算の確認を

アドバイスの詳細はこちら>>