軽減税率制度とは?

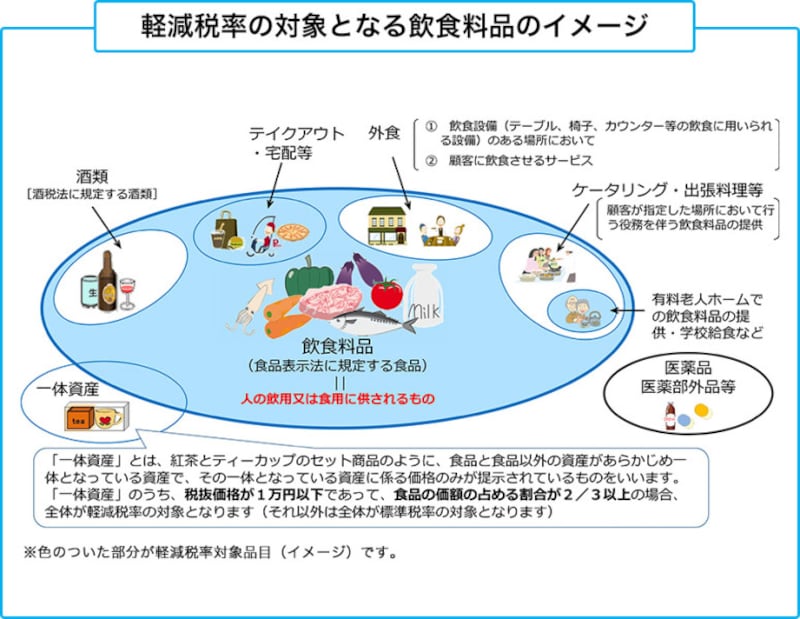

所得の低い方々に配慮し、特定の品目の課税率を他の品目に比べて低く定めることをいいます。今回、消費税が10%に引き上げられる際、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」が軽減税率の対象となり、消費税は8%のままとなります。では、「酒類・外食を除く飲食料品」とは、どんなものを指すのでしょうか? 事例を3つ挙げ、ポイントをまとめてみました。

1. ペットフードは飲食料品に含まれる?

軽減税率の適用対象となる「飲食料品」にあたるかどうかは、事業者が「飲食料品」を販売する時点において、人の飲用または食用に供されるものとして販売するものであるかどうかにより判断することが原則となります。なので、ペットフードは軽減税率の対象外となり、消費税10%となります。2. テイクアウトした食べ物や飲み物は、8%それとも10%?

外食やケータリングは、軽減税率の対象外となり10%となりますが、テイクアウトや宅配は8%のままになります。イスやテーブルの設置、サービスの有無によって「外食」とされますが、実際は線引きが難しいところがあります。どのようなものが「外食」にあたるかは、実際の個別具体的な状況を踏まえて、その都度、個別に判断されることになります。一般的な事例としては次のようなものがあります。

店内飲食やフードコート、イートインスペースにて飲食する場合は10%となります。また、店内飲食で食べ残しを持ち帰る場合は、もともと店内飲食するものとして判断されるため10%となります。

しかし、移動販売車で弁当を買い近くの公園で食べる場合や、動物園の売店でスナックやドリンクを買い、近くのベンチで飲食する場合は8%となります(動物園内のレストランで飲食する場合は10%になります)。

他にも、カラオケボックス内での食事、映画館内での食事、電車内での移動販売のお弁当は、外食とみなされ10%となります。

3. おまけ付きのお菓子や飲み物は?

おもちゃ付きのお菓子やコーヒーとカップとが一緒になっているコーヒーギフトセットなど、あらかじめ軽減税率の適用対象である食品(酒類を除く)と、食品以外の商品とが一体として販売されるものを「一体資産」といいます。※その一体資産の価格のみが提示されているものに限ります。一体資産は原則、軽減税率の適用対象外となりますが、販売価額(税抜き)が1万円以下のものであって、その資産の食品から構成されている部分の価額の占める割合が3分の2以上のものは、全体が軽減税率(8%)の適用対象となります。

画像出典:「政府広報オンライン」

他にも、「なるほど!」と思ったものを挙げましたので参考にしてください。

- ビールは10%、ノンアルコールビールは8%

- みりんは10%、みりん風調味料は8%

- ホテルのルームサービスは10%、ホテルの冷蔵庫内の飲食物は8%

- フルーツ狩りの入園料は10% 狩ったフルーツを買う場合は8%

8%と10%を見分けるには?

軽減税率制度の目的は、「所得の低い方々に配慮する」ことです。「食費」は「生きるため」にも必要な支出で、そのために必要な飲食料品や食事に関しては8%で、「贅沢」な飲食料品や食事に関しては10%と覚えておくとよいでしょう。ただ、どこまでが「生きるため」でどこからが「贅沢」なのかの線引きは、人それぞれの金銭感覚や価値観で変わるため、正確な情報を得たい場合は国税庁のHPで確認しましょう。

【関連記事をチェック!】