引きこもりの子ども、介護が必要な母も抱えた状況でリタイアできる?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、妻亡きあと一人で子どもを大学まで出した59歳会社員。その子が引きこもりになってしまい、介護が必要な母も抱えた状況でリタイアできるか心配とのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

引きこもりの子どもと親の介護を抱えてリタイアできる?

■相談者

MKさん(仮名)

男性/会社員/59歳

持ち家(一戸建て)

■家族構成

長男(30代)、母親(80代)

■相談内容(原文まま)

30年前に妻と死別し一人で長男を育て、大学まで行かせましたが、引きこもりになり、また母親の介護をしています。会社の理解で仕事も続けさせていただいています。60歳以降は、会社の再雇用制度を1年利用する予定で、2年目からどうするか決めていません。年収契約で年間手取りは300万円位でしょうか。定年後も現役と仕事内容が同一できつい仕事のため、年金は64歳からもらう予定です。子どもにも死後3000万円残したいと考えています。リタイアできるでしょうか。よろしくお願いいたします。

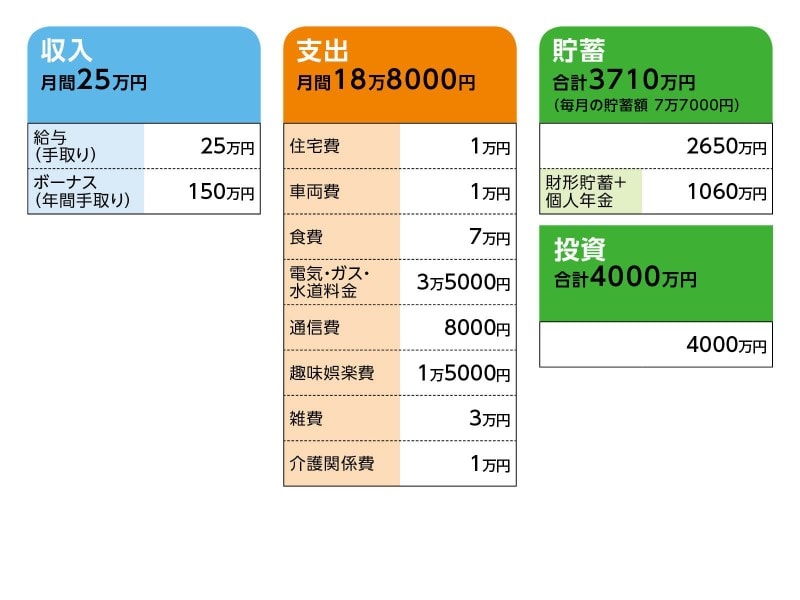

■家計収支データ

相談者「MK」さんの家計収支データ

■家計収支データ補足

(1)住居費について

住宅ローンは完済。固定資産税は、土地建物合わせて年間14万5900円です。リフォーム費用は、約1000万円予定。すぐする必要はとりあえずなし。

(2)車両費について

車は1台です。月当たりガソリン代1万円、年間:自動車保険4万円 自動車税3万4500円。2年後に軽自動車に買い換える予定。

(3)ボーナスの主な使い道について

固定資産税、自動車関係の税金と保険料、長男の国民年金20万円、投資信託14万円、貯金90万円など。

(4)退職金について

退職金は1450万円の予定。

(5)貯蓄と投資の内訳について

<貯蓄2650万円の内訳>

・銀行預金、郵便貯金、MMF、MRFなど

<投資4000万円の内訳>※時価評価額

・株式、投資信託、金貨

(6)家族について

母親は自宅介護(週4日デイケアサービス)しています。介護費用医療費は母の年金から支出。私が負担しているのは食費7万円と介護雑費1万円です。母から相続する財産は特にあてにしていません。母名義の預貯金及び現金1500万円あり、遺族年金、障害者年金合わせて年160万円ありますが施設に入居する際の費用と考えています。

(7)年金について

ねんきん定期便によると64歳121万3566円/年、65歳以降194万9691円/年で、手取りは 健康保険・子どもの年金保険料を引いて64歳76万円、65歳以降145万円位です。61~63歳は年金財形と貯金を取り崩す形になります。

■FP深野康彦の3つのアドバイス

アドバイス1 年金と貯金の取り崩しで老後資金は問題なし

アドバイス2 子どもに残す予定のお金の一部は終身保険への加入を検討してみて

アドバイス3 仕事をやめても問題ないが、生活のバランスを崩さないよう徐々にリタイアして

アドバイスの詳細はこちら>>