1年前のマイホーム購入以来、まったく貯蓄ができず悩んでいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、昨年マイホームを購入したばかりの38歳の専業主婦。月々の家賃よりも住宅費が減って家計が楽になると思っていたのに、一向に貯蓄ができず、ローンの支払いは夫が76歳まで続いて老後はどうなるやら……。迷える相談者にファイナンシャル・プランナーの深野康彦さんがアドバイスします。マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

家賃よりも安く住めると思って住宅を買ったものの

■相談者

きゃろっとさん(仮名)

女性/専業主婦/38歳

持ち家(一戸建て)

■家族構成

主人(42歳)、子ども2人(6歳・4歳)

■相談内容(原文まま)

以前、家賃が毎月8万円のアパートに住んでおり、それよりはマイホームを購入して、毎月のローン額を家賃代より低く設定した方が生活が楽になるかなと思い、新築に住み始めて半年経ちますが、生活は楽になるどころか、貯金もできず困っております。

新築購入時(ローン契約時)に貯金を全て使ってでも、借りる額を減らしたほうがいいと、義両親に言われ、500万円ほど頭金で使ってしまい、今ある貯金は、主人の会社で毎月貯めている財形50万円、ボーナスより貯金の100万円、子どもの児童手当を貯金している150万円のみです。

この他にも、子どもには学資保険として貯めていますが、正直、今の生活が大変なのに、大変な思いをしてまで将来のために貯金を優先したほうがいいのか、どのくらい貯金があれば安心できるのか、高い買い物(家購入)をしてしまったのか、毎月のやりくりが下手なのか、悩みが尽きません。

今度は固定資産税も払っていかなければならず、どこから払ったらいいか分かりません。4月から、上の子が小学校入学、下の子も幼稚園入園なので、もう少し落ち着いたら、私も短時間でもパートに出て収入を増やそうとは思っています。主人も、40歳を過ぎてから35年ローンを組んでしまったので、私もいずれはフルで働いて、少しでも早くローンは返済しようとは思っています。毎月のやりくり、貯金を貯める方法、保険等の検討などアドバイスしていただけると助かります。よろしくお願いします。

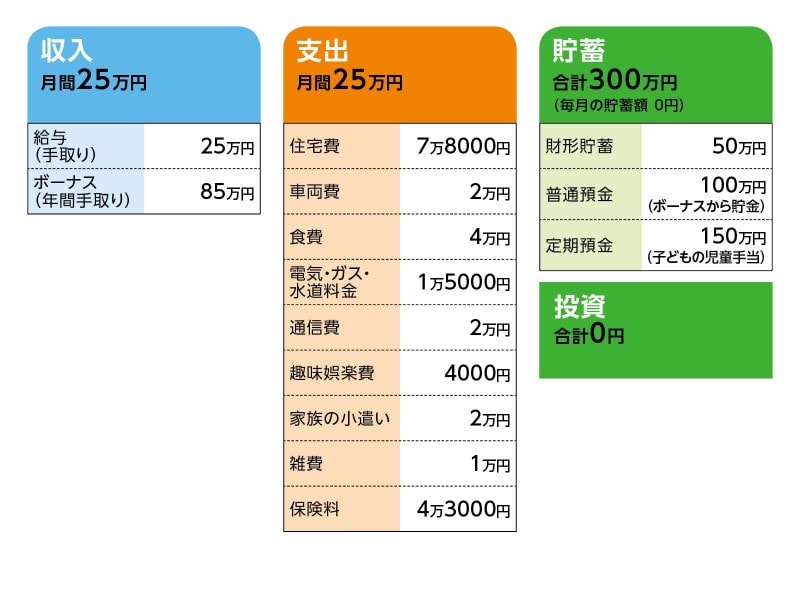

■家計収支データ

相談者「きゃろっと」さんの家計収支データ

■家計収支データ補足

(1)住宅費について

・借り入れ時期: 2018 年

・物件価格: 3500万円

・諸費用: 200万円

・頭金: 700万円

・借り入れ金額: 3000万円

・借り入れ期間: 35年

・固定資産税 年間額 : 8万2000円

(2)車両費について

所有台数:2台。ローンは完済。現時点で車の買い替え予定はないが、2台とも新車で購入してから10年以上経ったので、壊れたら買い直す予定。予算は明確に決まっていないが、現在所有している車(ミニバン1台、軽1台)と同様の車種を新車で購入したい。

(3)加入保険について

本人/死亡保険(終身タイプ、払込48歳まで、死亡保障500万円)=毎月の保険料1万5000円

妻の死亡保険&第1子の学資保険。48歳まで支払うと、返戻率が100%を超えるため、第1子の学費にあてるつもり。その時点の解約返戻金は300万円程度。

第2子/学資保険(15歳払込満了、17歳から毎年50万円ずつ計4回=200万円)=毎月の保険料1万円

本人/医療保険=毎月の保険料5000円

夫/個人年金=毎月の保険料1万3000円

夫/障害保険=保険料4000円(年1回)

夫/終身保険=毎月の保険料1万3000円

夫/団体保険(終身タイプ、死亡保障100万)=毎月の保険料630円

※上記2つは給料天引き、他、車2台分の保険も給料天引き。

(4)貯金について

財形50万円、ボーナスより貯蓄の100万円、子どもの児童手当を貯めている150万円。財形は月1万5000円。ボーナスから2万円。年間20万円。

(5)支出について

習い事は、まだ2人ともしていない。本人が何かをやりたいと言ったらやらせる予定。保育料は 、第2子の幼稚園が公立幼稚園のため、月3000円ほどで済んでいるが、その他PTA会費や小学校の給食費、教材費等で年間18万円かかる計算なので、その分をボーナスから貯蓄している。

児童手当をそれぞれ定期預金にしていて、2022年1月の満期で第1子が150万円、第2子が100万円になる予定。満期を迎えても、同じような定期預金に加入して、できる限り児童手当は手を付けずに貯めていきたいと思っている。学資保険は、児童手当とは別に貯めていて、第1子が300万円、第2子が200万円になる予定。子ども2人とも大学まで進学予定。小学、中学、高校は公立校へ進学を予定している。

(6)夫の勤め先について

退職金制度があり、800万円程度とのこと。定年は65歳だが定年後も、再雇用制度があるので、働けるまで働くつもり。

■FP深野康彦の3つのアドバイス

アドバイス1 今は貯められない時と割り切って。徐々に貯蓄ペースを上げていこう

アドバイス2 余裕はなくても家計はまわる。妻の働き方次第でワンランクアップも

アドバイス3 子どもが小さいうちは定期保険で十分な保障を確保しよう

アドバイスの詳細はこちら>>