シニアこそ検討したい、リバースモーゲージ型住宅ローン

築年数を経た家に住むシニア世代の方は、耐震性や耐久性に不安を感じている、今のライフスタイルに合わなくて暮らしにくい、などの問題を抱えているケースが多いようです。これらの問題を解決するために建て替えやリフォームを検討するものの、年齢的に住宅ローンの利用が難しくなったり、万が一に備えて手持ち資金は残したいと考えたりして、一歩踏み出せない方もいるでしょう。

年金収入のみというシニア世代は、毎月のローン返済が大きな負担になることも……。

このような方に検討して頂きたいのが、リバースモーゲージ型住宅ローンの利用です。

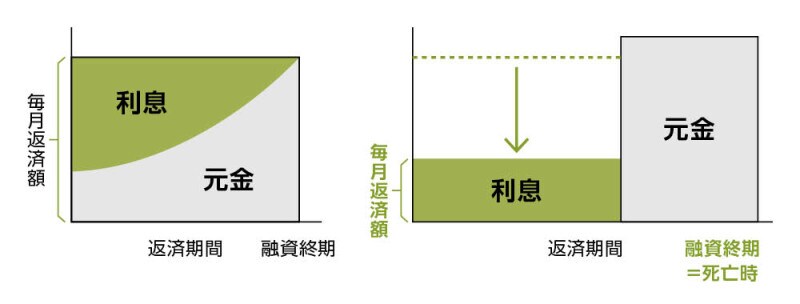

リバースモーゲージ型住宅ローンとは、住宅取得やリフォームなどの資金を必要とするシニア世代の方が、自宅(建物・土地)を担保に金融機関から融資を受け、利息のみを毎月返済するローン商品です。

自宅を担保にすることで元金の返済は行わないので、毎月返済額は非常に少なくなります。

元金の返済方法は、被相続人の死亡時に担保である自宅(建物・土地)を売却して一括返済するか、相続人の手持金で一括返済するかを選択できます。

ローン返済の内訳イメージ。左は一般的な住宅ローン(元利均等返済)で、返済額は一定ですが利息に加えて、元金の支払いが必要になります。右はリバースモーゲージ型住宅ローン(毎月利払方式)で、返済期間中は利息のみ支払います。

リバースモーゲージ型住宅ローンは、毎月の返済負担が軽いため、収入が少なくなるシニア世代でも安心して利用できます。また、自宅を担保にすることで相続人に金銭的な負担をかけずに、快適かつ安心できる住まいを手に入れられる方法といえるでしょう。

リバースモーゲージ型住宅ローンのメリットは?

現在、リバースモーゲージ型住宅ローンは、複数の金融機関が取り扱っています。その中のひとつ、日本住宅ローン株式会社では、「家の恩返し(正式名称:MCJご自宅活用ローン”家の恩返し”)」という商品名で、住友林業などの大手ハウスメーカー4社を通じて利用することができます。

「家の恩返し」は、住宅金融支援機構と提携して提供する「リ・バース60」をもとにしたローンですが、新築時の金利は1.5%と最低水準(※1)。全国どこでも利用できる、オトクで使い勝手のよいローン商品です。

※1:日本住宅ローン調べ。金利1.5%は2019年7月現在で毎月変動します。

日本住宅ローン株式会社(MCJ)は、住友林業株式会社、積水ハウス株式会社、大和ハウス工業株式会社、積水化学工業株式会社の大手ハウスメーカー4社と業務提携している住宅ローン専門の金融機関です。「家の恩返し」は、新築だけでなくリフォームや借り換えにも利用できるリバースモーゲージ型住宅ローンです。

※2:長期にわたり良好な状態で使用するために、構造及び設備を備えている、居住環境等への配慮を行うなどの措置が講じられている住宅。所轄行政庁に申請し認定を受ける必要がある。

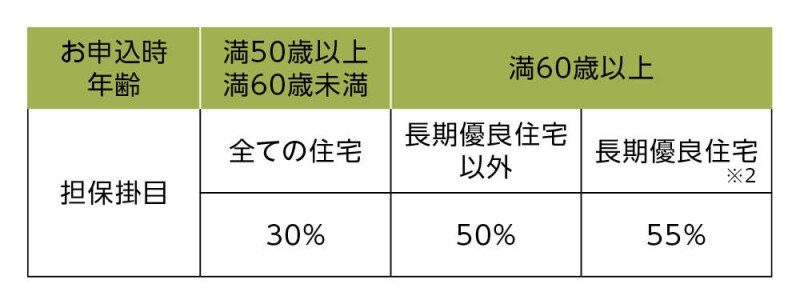

例えば、建物評価額が3000万円、土地評価額が2000万円の場合、合計金額5000万円の50%である2500万円まで借り入れられます。

「家の恩返し」は、性能の高い住宅を建てることで、より多く借り入れられる仕組みです。

では、なぜ「家の恩返し」はお客様に選ばれるのでしょうか。ここからは「家の恩返し」のメリットをご紹介しましょう。

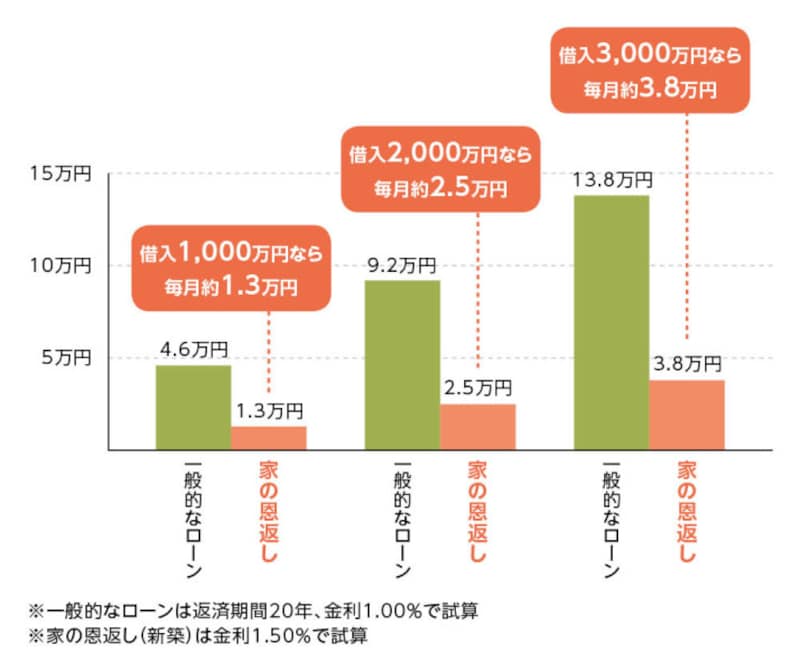

メリット1:毎月の返済額が非常に安い

数あるリバースモーゲージ型住宅ローンの中でも、「家の恩返し」は金利が低く設定されているため、毎月返済額が非常に低くなります(下図参照)。収入が年金のみというシニア世代でも借り入れが可能で、返済額が低いため無理のない計画を立てることができます。

借入額別にみる一般的な住宅ローンと「家の恩返し」の毎月返済額の試算例。借入額が高額になるほどメリットは大きくなります。

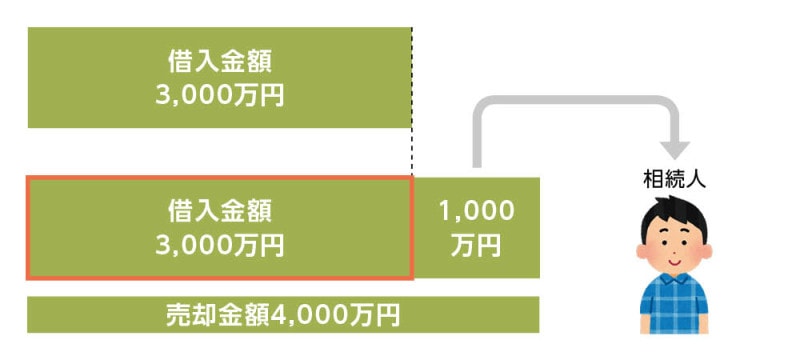

メリット2:相続人に残債を残さないノンリコース型

借入者が亡くなり、担保を売却して借入金を返済する際、売却金額が借入金額を上回る場合、その差額分は相続人が受け取ることができます。

借入金額と売却金額の例。「家の恩返し」なら、相続人にお金を残すこともできます。

逆に下回る場合は、リバースモーゲージ型住宅ローンは下回った分を相続人が支払うリコース型が多いですが、「家の恩返し」は不足分(下記の図参照)を請求しないノンリコース型です。売却額の下落を心配せずに安心して借入れられます。

借入金額からの不足分は、住宅金融支援機構の住宅融資保険制度を活用してカバーするため、相続人に請求することはありません。

リコース型のリバースモーゲージ型住宅ローンは、担保評価が下落した場合には相続人に残債分を請求するため、ローン利用の際に相続人の同意書が必要になることが多いです。ノンリコース型である「家の恩返し」は相続人の同意書が必要ありません。

メリット3:担保評価の見直しを行わない

リバースモーゲージ型住宅ローンでは、年に一度担保評価額を見直し、評価額が減少した場合は減少分を1年以内に返済する場合があります。しかし「家の恩返し」は担保評価額の見直しを行わないため、借入期間中に毎月の返済金額とは別に、評価額の減少分を返済する必要はありません。

デメリットやリスクはある?

このように「家の恩返し」にはメリットが数多くありますが、デメリットやリスクとなる点はあるのでしょうか。まず相続人のリスクですが、ノンリコース型であるため、特にないと考えられます。また、担保評価の下落による返済リスクも、借入期間中に評価額の見直しをしないため発生しません。

ただし、「家の恩返し」も含めた“リバースモーゲージ型住宅ローンのリスク”を考えた場合、以下の2点が挙げられます。

リスク1:金利が変動型なので、毎月返済額が変わる可能性がある

一般的な金利変動型住宅ローンと同様に、市場金利の変動による返済額の見直しがあります。

リスク2:総支払額が多くなる可能性がある

一般的な住宅ローンは元金と利息を同時に支払っていくため、元金が減る分、徐々に利息も減少します。それに対してリバースモーゲージ型住宅ローンは毎月返済分が利息分のみなので、元金は減りません。したがって、返済期間が長くなるほど、一般的な住宅ローンより総支払額(※3)が多くなる可能性があります。

※3:相続人が手持金で元金を一括返済した場合の、元金の金額を含む。

建て替え、住み替えetc.希望に合わせた利用が可能

特徴的なローン商品である「家の恩返し」ですが、実際にどのように利用されているのでしょうか。代表的な事例を3つご紹介しましょう。<事例1>手元預金を残したまま建て替え

愛知県在住、60代のAさんご夫婦は、家を建て替えたいと考えていました。年齢的に住宅ローンはほとんど組めないと思い、手元資金で購入できる中古マンションへの住み替えを検討していたとき、「家の恩返し」の提案を受けました。

自分たち夫婦が亡き後も子供達は家を相続する予定がないこと、住宅ローンより毎月返済額を少なくできることなどから、「家の恩返し」を利用して家の建て替えを実施。手元預金は残せたため、新居で充実したセカンドライフを送れそうと満足しています。

<事例2>希望どおりの新居に住み替え

熊本県在住、60代のBさんは、住んでいるマンションの老朽化と耐震性に不安を感じていました。土地を取得して注文住宅の建築を考えましたが、自己資金は1000万円不足。そんな時に年金収入のみでも利用可能な「家の恩返し」を知りました。

年金受給額が少なめのBさんにとって、「家の恩返し」の毎月返済額が利息のみの返済で済むことが大きな魅力。利用することで、希望どおりの新居への住み替えを実現されました。

満50歳以上で定期的な収入(年金でも可)があれば、「家の恩返し」を原則利用できます。

<事例3>住宅ローンの借り換えとリフォームを同時に

神奈川県在住、80代のCさんご夫婦は、屋根の張替え等の外装リフォームを行いたいと考えていました。しかし、住宅ローンの残債があるため、新たにリフォームローンを組むのは家計的にも年齢的にも難しいと思っていました。

そんなとき、「家の恩返し」を利用した借り換え計画の提案を受けました。住宅ローンの残債を借り換え、新たに400万円のリフォームローンを組んだ場合でも、毎月返済額は約6万円から8600円に抑えられることが判明。早速、借り換えとリフォームを実施しました。

ご紹介した3事例は、すべて60代以上のシニア世代です。シニア世代の中には、年金収入だけでは住宅ローンを借りられないと思い込み、建て替えや住み替えなどをあきらめている人もいるでしょう。しかし「家の恩返し」を利用すれば、お金の面で無理をすることなく、今のライフスタイルや希望に合う住まいを実現できるのです。

「家の恩返し」は、ローンを借りる際に奥様を連帯債務者にすることで、ご主人が亡くなっても、利息をお支払いいただく限り、奥様は住み続けることが可能です。

住友林業では、一般的な住宅ローンだけでなく、リバースモーゲージ型住宅ローンのような特定の方向けのローンもお取り次ぎできます。

今の住まいをより良くしたいけどお金の不安が……という方は、ご自身に合ったローン商品で夢を形にされてはいかがでしょうか。

<関連サイト>

日本住宅ローン:家の恩返し(新築)

住友林業:全国の住宅展示場

MCJ ご自宅活用ローン“家の恩返し”商品概要(新築)(2019 年7 月 融資実行時例)

【返済期間】■終身●お申込人(本金銭消費貸借契約の締結日における債務者に限ります。)が亡くなられたこと(連帯債務者がいる場合は、すべてのお申込人が亡くなられたこと)をもって元金の返済の期限とします。●返済回数は(融資実行日から死亡日の前日までに到来した利息の約定支払日の回数+1)回【金利】変動金利型 年1.500%(実質年率 年1.504%~年15.000%/但し、返済期間を1 年~50 年と仮定し算出。)【返済方式】■元金は期日一括返済■金利は毎月払い【担保】■融資対象となる住宅及びその敷地に、当社を抵当権者とする第1 順位の抵当権を設定■担保となる住宅はお申込本人が建設・購入される住宅及びその敷地【延滞損害金】14.6%(年365 日日割計算)【死亡後支払手数料】すべてのお申込人が亡くなられた翌日から元金をご完済いただくまでの期間は、元金に当社所定の算定利率を乗じて算出される手数料を毎月お支払いただきます。手数料の算定利率は、亡くなられた時点における金利と同一のものを適用します。

MCJ ご自宅活用ローン“家の恩返し”商品概要(借換)(2019 年7 月 融資実行時例)

【返済期間】■終身●お申込人(本金銭消費貸借契約の締結日における債務者に限ります。)が亡くなられたこと(連帯債務者がいる場合は、すべてのお申込人が亡くなられたこと)をもって元金の返済の期限とします。●返済回数は(融資実行日から死亡日の前日までに到来した利息の約定支払日の回数+1)回【金利】変動金利型 年1.500%(実質年率 年1.504%~年15.000%/但し、返済期間を1 年~50 年と仮定し算出。)【返済方式】■元金は期日一括返済■金利は毎月払い【担保】■融資対象となる住宅及びその敷地に、当社を抵当権者とする第1 順位の抵当権を設定■担保となる住宅はお申込本人が所有されている住宅及びその敷地◆「借換とリフォーム」の場合、リフォームローンと同順位(第1 順位)の抵当権を設定【延滞損害金】年率14.6%(年365 日日割計算)【死亡後支払手数料】すべてのお申込人が亡くなられた翌日から元金をご完済いただくまでの期間は、元金に当社所定の算定利率を乗じて算出される手数料を毎月お支払いただきます。手数料の算定利率は、亡くなられた時点における金利と同一のものを適用します。

MCJ ご自宅活用ローン"家の恩返し"商品概要(リフォーム)(2019 年7 月 融資実行時例)

【支払期間】■終身●お申込人(本立替払契約の締結日における債務者に限ります。)が亡くなられたこと(連帯債務者がいる場合は、すべてのお申込人が亡くなられたこと)をもって支払の期限とします。●支払回数は(立替払日から死亡日の前日までに到来した分割払手数料の約定支払日の回数+1)回【分割払手数料率】変動分割払手数料率 年1.900% (実質年率 年1.740%~年13.576%/但し、支払回数を12 回~600 回と仮定し算出。)【支払方式】■立替払金は期日一括支払■分割払手数料(金利相当分を意味します)は毎月払い【担保】■リフォーム等工事を行う住宅及びその敷地に、当社を抵当権者とする第1 順位の抵当権を設定■担保となる住宅はお申込本人が所有されている住宅及びその敷地【延滞損害金】年率6.0%【死亡後支払手数料】すべてのお申込人が亡くなられた翌日から立替払金を全額お支払いいただくまでの期間は、立替払金に当社所定の算定利率を乗じて算出さる手数料を毎月お支払いただきます。手数料の算定利率は、亡くなられた時点における分割払手数料率と同一のものを適用します。