40歳代からマイホーム購入しても老後は大丈夫?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、遠距離恋愛の末に40代で結婚し、住宅購入を検討している派遣社員女性。老後も気になる年齢に差しかかり住宅購入に躊躇しているということです。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

老後のお金も気になり始めていますが、住宅購入しても大丈夫?

■相談者

ムックさん(仮名)

女性/派遣社員/43歳

中部地方/借家

■家族構成

夫(41歳・会社員)、犬(9歳)

■相談内容(原文まま)

遠距離恋愛をしていましたが結婚して私が仕事をやめ、地方に行きました。しばらく仕事をしていませんでしたが、契約社員として勤務を開始しました。家の購入を考えていますが、私に稼ぎが少ないこと、ともに40歳を越えていることから躊躇しています。4000万円くらいの物件購入は可能でしょうか?

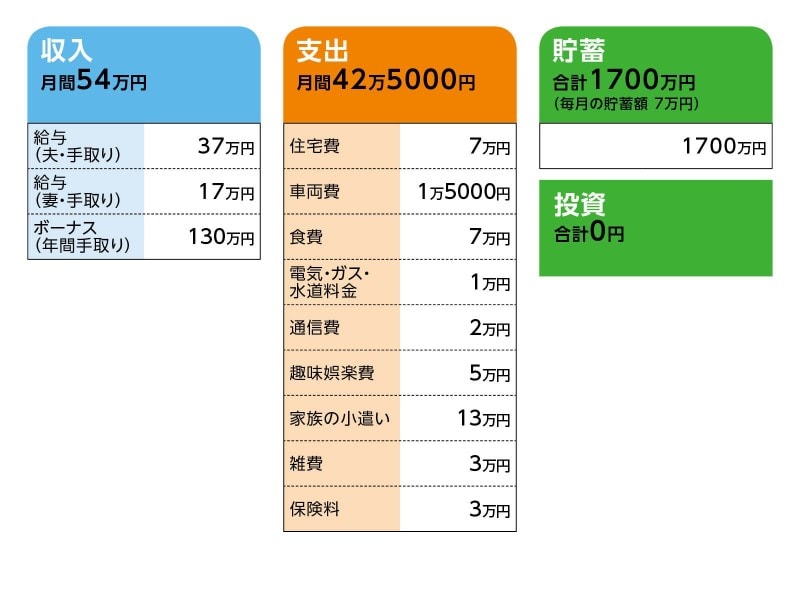

■家計収支データ

相談者「ムック」さんの家計収支データ

■家計収支データ補足

(1)住宅について

頭金は500万円くらいでマンションの購入を検討。

(2)車両費について

現在はカーシェアリングを使用している。「今年中に購入を考えています。現金購入で200万円まで(軽で検討中)」とのこと。

(3)食費について

食費7万円には、犬の餌代も含まれている。

(4)趣味娯楽費について

相談者「土日に遊ぶためのお金を1週1万円と考え5万円にしています。足りない分はお互いのお小遣いから出しています」。

(5)家族の小遣いについて

<小遣い13万円の内訳>

・夫 5万円

・妻 8万円(化粧品、ネイルなど含む)

(6)保険料について

♢夫/詳細は不明。月の支払いが2万円くらい。

♢本人/医療保険・がん特約つき 月1万円

(7)ボーナスの主な使い道

・50万円……夫が自分で契約した個人年金保険の支払い

・10万円を主人の母にプレゼント

・40万円……夫のお小遣い(ですが、私にプレゼントをしてくれたり、二人で旅行に行ったり、必要家電を買ったり、二人のために使ってくれます)

・10万円帰省代(お互いの実家は近居)

・20万円貯金

(8)貯蓄について

<内訳> 定期預金1400万円、普通預金300万円

(9)夫について

夫の会社には再雇用制度はなく、退職金もなしとのこと。

■ファイナンシャル・プランナー深野康彦の2つのアドバイス

アドバイス1 4000万円の住宅購入は大丈夫! 頭金は1000万円に

アドバイス2 老後の生活を考えて、今の散財体質を改善して

アドバイスの詳細はこちら>>