ストレスがたまるので食費や小遣いは節約できません

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、働き方改革で夫の残業代がなくなり、ほとんど貯蓄ができなくなったという40歳の女性会社員。このままでは教育費、住宅ローン返済、老後資金に不安を感じるといいます。そんなお悩みにファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

残業代が減り住宅ローン返済が心配に

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

■相談者

みけすけさん(仮名)

女性/会社員/40歳

埼玉県/持ち家(一戸建て)

■家族構成

夫(39歳・会社員)、子ども2人(5歳・1歳)

■相談内容(原文まま)

4月からの働き方改革で残業ができなくなり、夫の手取り収入が6~8万円減りました。副業も禁止のため、毎月できていた貯金ができなくなり、ボーナスもいつなくなるかわからない中、子ども2人を大学に行かせることができるか、自分たちの老後資金と住宅ローン残り2400万円を返しながら貯められるか不安で仕方ありません。食費と自分たちの小遣いを減らすくらいしか見直すところはないのですが、料理が苦手でストレスになるためこれ以上減らすと会社のストレスと家庭のストレスで私がどうかなりそうです。小遣いは少し楽しみが欲しいため減らすことは考えていません。

児童手当は全額貯金していますが、学資保険などには入っていません。いま優先すべきことは何か、アドバイスいただけたら嬉しいです。

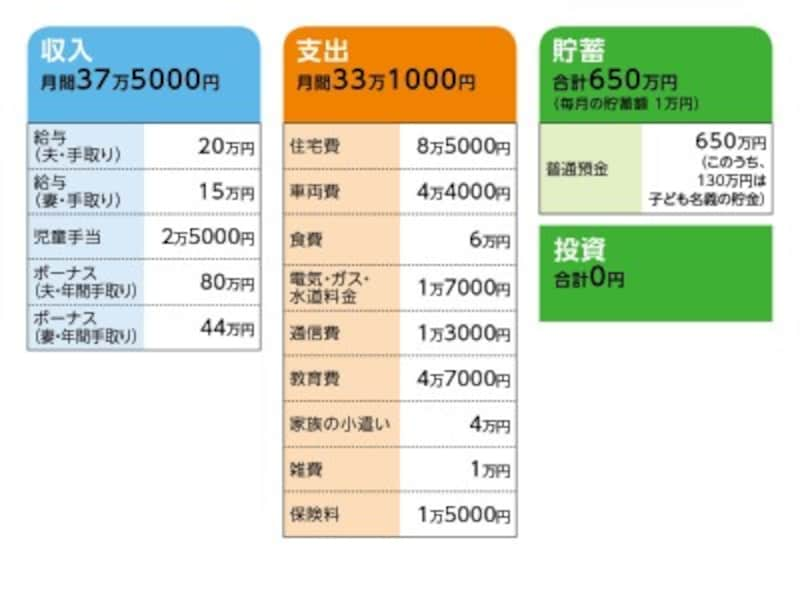

■家計収支データ

相談者「みけすけ」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

購入時の物件の状況:新築

借り入れ時期: 2017年

物件価格:3500万円

頭金:1000万円

ローン残高:2400万円

借入期間: 35年

金利のタイプ:固定金利 1.45%

毎月の返済額:7万5000円

固定資産税:11万円

(2)保険について

・夫/生命保険(終身タイプ、60歳払込終了、死亡保障2000万円、医療共済で入院5000円)=毎月の保険料1万3000円

・夫/がん保険(終身タイプ、65歳払込終了、初めてがんと診断時50万円、入院5000円、手術5万~20万円、死亡50万円)=毎月の保険料2000円

※がん保険はとりあえず掛けて64歳になったら解約して解約返戻金をもらうつもりの保険。毎月保険料を払うのだったらその分、貯金した方がいいかと思い私は何も入っていない。医療保険くらいは入った方がいいですか?

(3)子どもの進路について

中学までは公立。高校はあまり成績が悪かったら私立へ行かざるを得ないかもしれない。しかし幼いうちから公立へ行ってくれと言い聞かせるつもり。児童手当、お祝い、お年玉などは子ども名義で貯蓄している。

(4)定年時期、退職金について

夫婦ともに60歳定年、65歳まで再雇用制度あり。定年後も働くつもりだが、夫も私もストレスを感じることが多く希望は持てない。毎日のように辞めたいと言っている。退職金については不明。夫は1000万円に満たない額らしく、私も200万円程度ではないかと思っている。

(5)ボーナスの主な使い道

全額貯金

(6)車について

車は田舎で1人1台必須の地域で、3年後くらいに1台買い替えが必要(300万円以内、普通車を予定)。もう1台は先月買い替え済みで今後10年は乗る予定。ローンは組んでいない。

■ファイナンシャル・プランナー深野康彦の3つのアドバイス

アドバイス1 使途不明金を洗い出して5年で教育費を貯める

アドバイス2 老後資金は60歳までの16年間で準備する

アドバイス3 最大のリスクはストレス。夫は転職を検討しては?

アドバイスの詳細はこちら>>