借金総額が80万円ほど。ローン返済しながらゼロから貯蓄したい

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、借金返済に悩む23歳の会社員女性。バイク購入とカードローンでかさんだ借金をなんとか早く返済して貯蓄体質にしたいとのこと。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

バイク購入とカードローンで膨らんだ借金をどう返済する?

■相談者

さっちゃんさん(仮名)

女性/会社員/23歳

千葉/借家

■家族構成

一人暮らし

■相談内容

現在、カードローンが49万円とバイクローン残高が38万円あります。毎月の返済は、最低1万円以上で、現在約4万円返済しています。バイクは売却済みで、貯金がゼロです。なんとかして、借金を返済したいのですが、節約方法が分かりません。バイクのローンは3年になっています。携帯は、本体の契約とSIMのみの契約があるのですが、仕事柄これ以上減らせません。また、持病のため整体には月1で通わないといけないことになっています。どのようにやりくりしていったらいいでしょうか。よろしくお願い致します。

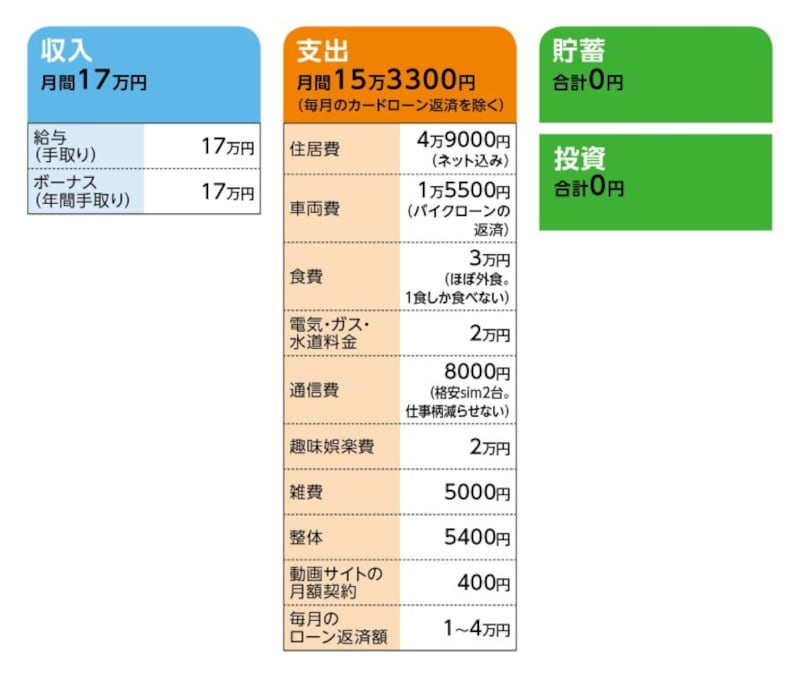

■家計収支データ

相談者「さっちゃん」さんの家計収支データ

■家計収支データ補足

(1)ご家族について

両親は地方在住で会社員。お金を貯めるために、実家に戻る選択肢はなし。実家に戻る場合、最低賃金が安く今より手取りが下がる。

(2)借金について

【リボ払いについて】

・現時点での借入残高は、49万円。新卒で入社した会社の給料日が遅く、昨年4月、5月の生活費として借入。

・現在はリボ払いではなく、カードローン。

・毎月の支払額は最低1万円。約4万円を返済。

・リボ払い分の借金を両親にお願いし、一括返済することは不可能。

【バイクローンについて】

・変動金利2.1% 返済期間3年

・借入額 55万円

・借入時期 2018年

・頭金 なし

・ローン残高 38万円

バイクを購入したのは2017年でその際にはディーラーのローンだったが、金利が高かったため借り換えをした。

(3)お仕事について

・正社員(営業職)で勤続年数は3年。

・業務形態が合っているため、今のところ転職は考えていない。

(4)食費について

・自炊をする時間の余裕はあるが、興味はなく、自炊道具が全くないため自炊はしたくない。

(5)趣味娯楽費について

・趣味娯楽費2万円の内訳:娯楽費は最近減らしているが、主な利用方法はソーシャルゲームの課金と同人誌の購入費用。友人との旅行や、飲み会代など。

(6) 持病について

・整体に通わないと、背骨の筋肉が硬くなって呼吸がしにくくなり、仕事に支障が出る。整体に通うことで完治はしないが、楽にはなる。

■ファイナンシャル・プランナー深野康彦の3つのアドバイス

アドバイス1 生活改善による節約は無理なので収入を増やす

アドバイス2 健康が心配なので早めに共済に加入

アドバイス3 ボーナスはローン返済ではなく貯蓄に回す

アドバイスの詳細はこちら>>