お金を増やすためには、貯蓄ではなく投資をすべき?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、あと4年で住宅ローンを完済できる見込みがたったため、今後の貯蓄プランを相談したいという44歳の会社員、ひらめさん。教育費がかかる時期が迫っている中で、どのようにお金を貯めていくべきかというお悩みに、ファイナンシャル・プランナーの藤川太さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください(相談は無料です)

あと4年で住宅ローンを完済できそうですが、教育費は足りる?

■相談者

ひらめさん(仮名)

女性/会社員/44歳

関東/持ち家(一戸建て)

■家族構成

夫(会社員・45歳)、子ども2人(12歳・10歳)

■相談内容

住宅ローン残高はあと800万円。計画通りに繰上返済をすれば、あと4年で完済予定です。何か投資をしたほうが良いのか、貯金をしていくほうがよいのか悩んでいます。

■家計収支データ

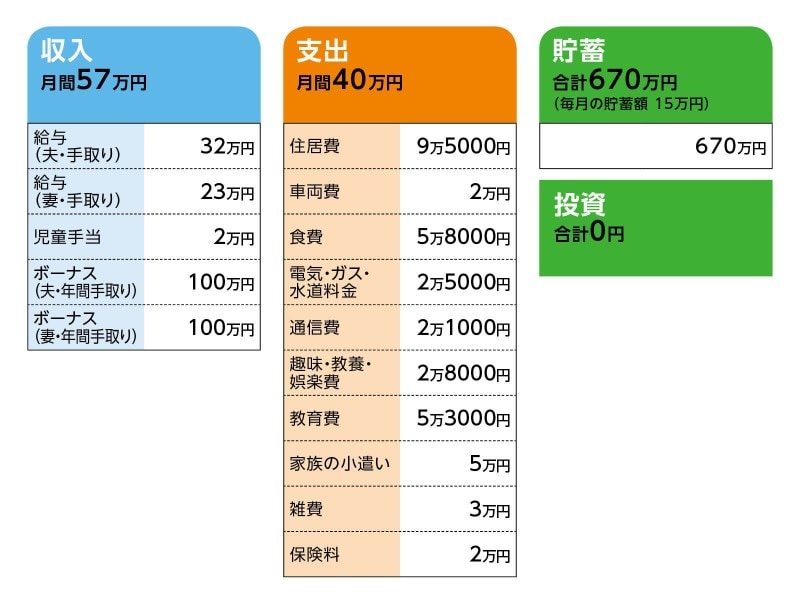

相談者「ひらめ」さんの家計収支データ

■家計データ補足

(1)住宅ローンについて

購入した物件:新築・一戸建て

借り入れ時期:2011年

物件価格:4000万円

ローン残高:800万円

金利のタイプ:固定1.54%

毎月の返済額:9万5000円

・・・・・・・・

固定資産税:11万円

(2)加入している保険の内容

・生命保険(名義/夫、終身払い終身保障、入院5000円)=毎月の保険料1万8000円

・県民共済(名義/妻、死亡保障400万円、入院3000円)=毎月の保険料2000円

(3)各費目の支出内訳

・趣味・教養・娯楽費→おやつ代4000円、週末の外出時の諸費用(外食費等も含め)2万4000円

・教育費→習い事

・家族のこづかい→夫 3万5000円、妻 1万5000円

(4)ボーナスの支出内訳

繰上返済 100万円、旅行代 40万円、車維持費 25万円、固定資産税11万円、御祝いや行事など24万円

(5)子どもの進路について

2人とも高校まで公立、大学から私立を親としては希望。でも本人の希望があれば、できる限り応えたい。

(6)60歳以降の働き方について

夫婦ともに、できれば60歳を過ぎても働きたい。正社員でなくてもよい。

(7)退職金、年金について

夫:退職金有、金額不明。20歳から厚生年金加入

妻:退職金有、金額不明。22歳から厚生年金加入、国民年金の未払いが7カ月分ある

(8)投資商品に対しての考え方

初心者なので、ハイリスクハイリターンは望まない。

(9)今後の支出について

同時期ではないが、5年以内に車2台の買い替えが必要。

■ファイナンシャル・プランナー藤川太の3つのアドバイス

アドバイス1 住宅ローンの繰上返済はこのまま継続して完済を目指す

アドバイス2 家計管理能力は高い。ただし保険は見直し余地あり

アドバイス3 毎月の貯蓄の一部をiDeCoの積立投資で老後資金に

アドバイスの詳細はこちら>>