制度創設から40周年を迎える「国の教育ローン」とは

ローンの対象となるのは、国内外の高校・高専、大学・大学院、専門学校などの、さまざまな学校へ支払うお金はもちろん、受験費用や進学に伴う住まいの準備費用、教材・通学費といった幅広い用途にも対応しています。

詳しい内容は以降でご説明しますが、融資額は子ども1人につき最大350万円、海外留学資金の場合は最大450万円で、家庭の状況に応じて返済期間、金利、保証料の面でも、負担が軽減される仕組みになっています。また、固定金利で毎月の返済額は基本的に一定ですので、返済計画も立てやすいでしょう。

こんなときに役に立つ!「国の教育ローン」の活用法

高校卒業後の進学先については、奨学金の利用を検討されている家庭も少なくありません。しかし、奨学金の大半は入学後に受け取る仕組みのため、入学手続きに必要なまとまった金額の学校納付金には間に合わないという事情があります。そんなときこそ、一括で借りられる「国の教育ローン」を検討するといいでしょう。お子さんの教育費に向け、貯蓄や保険などで準備されている家庭でも、希望する進路が途中で変わったり、受験する学校や学部を変更したりして、準備した資金で足りなくなることもよくあります。そんなときにも、不足分を補う手段として「国の教育ローン」を検討しましょう。遠方の学校への入学が決まり、アパートや寮の入居費用が必要になった、留学することになった、災害や事故、保護者の病気といった家計の急変で在学中の学費が賄えなくなった、というときにも役に立ちます。

「国の教育ローン」は、日本学生支援機構の奨学金や、大学独自の奨学金などとも併用することができます。奨学金は学生が受け取り、貸与型の場合は卒業後に学生本人が返していくのに対し、教育ローンは保護者が借りて返済していくという違いがあります。奨学金と国の教育ローンを組み合わせれば、子どもの進学への夢や、学業継続を実現することは十分に可能。教育費を準備するための一手段として、上手に活用していきましょう。

家庭の状況に応じた優遇制度も! 詳しい条件を見てみよう

〇子ども1人の場合 790万円(590万円)※

〇子ども2人の場合 890万円(680万円)※

〇子ども3人の場合 990万円(770万円)

※一定の要件に該当する場合は990万円(770万円)に緩和

以降は子ども1人増えるごとに、100万円を加算した年収(所得)が上限になります。

なお、子ども1人・2人の家庭でも、子どもの自宅外通学(予定)や保護者の単身赴任など、複数の緩和要件のどれか1つに当てはまると、子ども3人の世帯年収(所得)と同様に上限額が上がります。この緩和条件によって、教育費負担の特に大きな家庭などでも利用することが可能になっています。

融資限度額は子ども1人につき最大350万円ですが、外国の短大・大学・大学院に6か月以上在籍する場合の海外留学資金については最大450万円になります。

金利は借入時の金利が完済まで変わらない固定金利で、2018年11月現在1.78%。ひとり親家庭や世帯年収200万円(所得122万円)以内の家庭、また子ども3人以上の家庭で世帯年収500万円(所得346万円)以内の場合は、上記より金利が低くなります。

返済期間は最長15年で、上記の金利引き下げ対象家庭や交通遺児家庭は最長18年になるため、この点でも負担を軽減できるようになっています。

なお、利用に際しては連帯保証人(4親等以内の親族)を立てるか、公益財団法人教育資金融資保証基金による保証をつけることが必要です。後者は、連帯保証人に代わって融資の保証をする機関で、融資額と返済期間によって保証料が決まり、その金額が融資額から一括で差し引かれます。

ひとり親家庭や交通遺児家庭の場合、保証料は通常の2/3の金額になります。

在学中は利息のみの返済もOK! 返済方法を要チェック

ローンを利用する際は、返済方法についても確認しておくことが大切です。「国の教育ローン」は、前に説明したように完済までずっと同じ固定金利のため、元金と利息を合わせた毎月の返済額は基本的に一定で、途中で変わることはありません。

また、通常、ローンというのは融資を受けた翌月から元金と利息を合わせて返済していきます。しかし、子どもの入学後や在学中は何かとお金がかかるので、すぐにローンを返済してくのは大変なこともあります。そこで、子どもの在学中は元金を据え置いて、利息のみ返済していく方法も選べます。

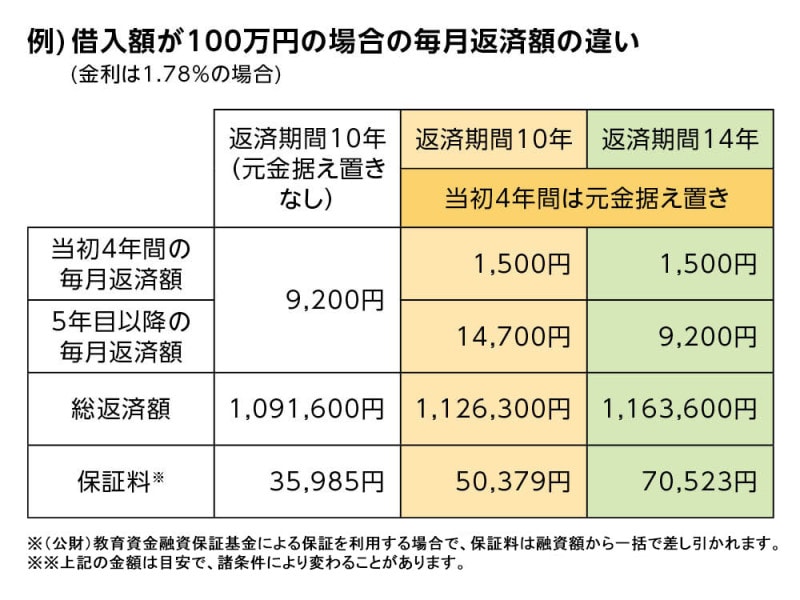

たとえば、大学4年間の子どもの資金でローンを利用し、返済期間を10年にした場合、在学中の4年間は利息のみを支払い、残りの6年間で元金と利息を合わせて返済していくことができます。返済期間を14年にして、4年間を利息のみ、残りの10年で元金と利息の合計額を返済していくといったこともできます。通常通りの返済方法と、元金据え置きにした場合、それぞれの毎月の返済額の違いを下の例で見てみましょう。

どちらがよいかは、借入時の家庭の状況によって異なります。「国の教育ローン」のホームページでは、返済額のシミュレーションが簡単にできるので、融資額や返済期間を自由に変えて試してみるといいでしょう。

災害を受けた方が対象になる特例措置も

対象となる災害の一例を見てみると、

・平成30年北海道胆振東部地震による災害

・平成30年大阪府北部を震源とする地震に係る災害

・平成30年5月20日から7月10日までの間の豪雨及び暴風雨による災害(※岐阜県、京都府、兵庫県、鳥取県、島根県、岡山県、広島県、山口県、愛媛県、高知県及び福岡県で災害救助法が適用された災害)

・平成30年8月30日からの大雨による災害(※山形県で災害救助法が適用された災害)

などがあり、また、それぞれの災害ごとに、対象地域が明確に定められています。

利用にあたっては、り災証明書、被災証明書等により、「全壊」「半壊」など、住居被害の状況を証明することが必要です。詳しい対象災害や条件・内容は「国の教育ローン」のホームページにも掲載されていますので、自身が対象となるかどうか、被災された方は一度確認してみるか、コールセンターに問い合わせてみるとよいでしょう。

なお、この特例措置の要件に該当する方は、インターネットからでは申し込みができないことがあります。

申し込みはいつでもでき、来店不要の手続きが便利

最後に実際の申し込み手続きの流れを見ておきましょう。「国の教育ローン」は1年中、いつでも受けつけています。来店せずに申し込み手続きができる方法が充実しています。

①パソコンやスマホを使ってインターネットで申し込み、必要書類を郵送

平成30年11月にインターネット申し込み後に送信されるお申込受付確認メールから必要書類郵送用の「あて名ラベル」を印刷し、市販の封筒に貼ることで切手不要で郵送できるようになりました。

インターネット申し込みにあたって気をつけたいのは、必要書類が日本政策金融公庫に到着してからの審査開始となる点です。借入希望日までに余裕があっても、まずは書類を郵送して審査を受けておくようにしましょう。

資料請求をされたい方は、コールセンターが平日夜21時、土曜日も9時から17時まで営業していますので、コールセンターに電話するとよいでしょう。後日、必要書類提出用封筒も同封された郵送申込キットが届けられます。

このように平日は仕事が忙しくて来店できないご家庭にとって、申し込み手続きが便利になっているといえるでしょう。

書類に不備などがなければ、審査結果がわかるまでの期間の目安は、申し込み完了から早くて3~4日、通常5~10日です。申し込み完了から融資金の振り込みまでは、15日~20日となります。ただし、入学シーズンは混み合うことが多く、入学手続きに必要な資金の場合は納付期限もあるので、早めに申し込むことが大切です。受験前、合格発表前でも申し込めます。

在学中に家計が急変したときなどは時期を問わず、すぐに取扱支店に相談するといいでしょう。

以上のように、教育資金を考える上での選択肢の一つとして、「国の教育ローン」のことを覚えておくと安心です。

提供:日本政策金融公庫

■関連サイト

教育一般貸付(国の教育ローン)