法定相続分と相続割合とは?ケース別に、図解で解説

相続人に該当した場合には、どのくらいの割合で相続に関する権利を主張できるのでしょうか?相続人になれる人は民法で規定されていますが、同様に、相続分についても規定がされています。

相続人と相続分については、民法で規定されている

具体的には下記のとおりです。

1. 配偶者と子が相続人の場合(第一順位)・・・各1/2ずつ

2. 配偶者と直系尊属が相続人の場合(第二順位)・・・配偶者2/3、直系尊属1/3

3. 配偶者と兄弟姉妹が相続人の場合(第三順位)・・・配偶者3/4、兄弟姉妹1/4

4. 子・直系尊属・兄弟姉妹が数人いる場合は各自均等。ただし、父母の一方のみを同じくする兄弟姉妹は父母を同じくする兄弟姉妹の1/2

配偶者の場合、他の相続人が子の場合は1/2、直系尊属の場合2/3、兄弟姉妹の場合は3/4

まずは、配偶者。配偶者の場合には、ケースにより相続分が変わります。他の相続人が子(ケース1(第一順位))である場合、1/2。直系尊属(ケース2(第二順位))である場合、2/3。兄弟姉妹(ケース3(第三順位))である場合、3/4となります。順位がさがるごとに、徐々に相続分が増加しています。

配偶者の場合には、ケースにより相続分が変わります

なお、第一順位、第二順位、第三順位の相続人のいずれもいない場合には、配偶者が100%の相続分を有することになります。

次に、ケース1の相続人が子であるケースでは、子の相続分の1/2を子A・B・Cがそれぞれ均等に権利を有します。子A・B・Cはそれぞれ、1/2の1/3で1/6ずつの相続分ということになります。

ケース2の相続人が直系尊属のケースでは、直系尊属の相続分1/3を父・母がそれぞれ均等に権利を有します。父・母はそれぞれ、1/3の1/2で1/6ずつの相続分ということになります。

ケース3の相続人が兄弟姉妹のケースでは、兄弟姉妹の相続分1/4を兄弟姉妹A・Bがそれぞれ均等に権利を有します。兄弟姉妹A・Bはそれぞれ、1/4の1/2で1/8ずつの相続分ということになります。

配偶者と兄弟姉妹が相続人となる場合

また、配偶者と兄弟姉妹が相続人となる場合で、下図のように、父母の両方を同じくする兄弟姉妹Aと、父母の一方のみを同じくする兄弟姉妹Bが相続人であった場合には、配偶者は3/4、兄弟姉妹Aは1/4の2/3である2/12=1/6、(B)は、1/4の1/3である1/12ということになります。兄弟姉妹AとBの相続分が2:1となります。

配偶者と兄弟姉妹が相続人となる場合

少し難しいですが、相続人が兄弟姉妹の場合には注意が必要な場合があります。

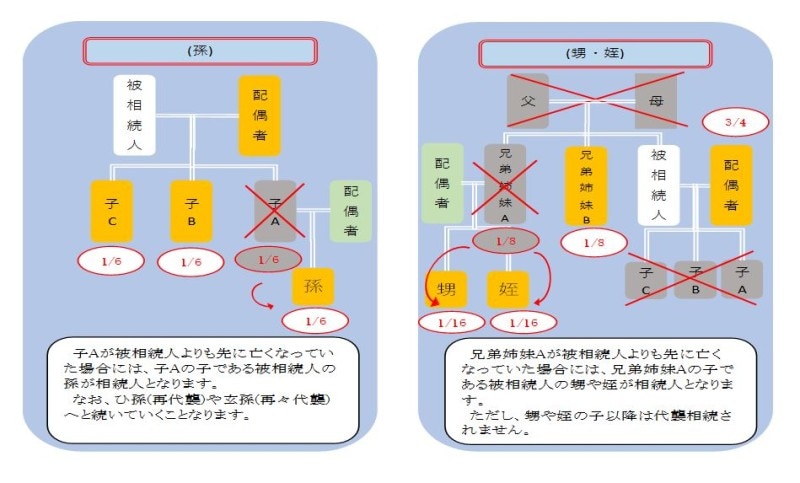

それでは、代襲相続が行われた場合はどのようになるのでしょうか。

孫や甥などへの相続、代襲相続の相続分とは?

直系卑属(孫やひ孫、玄孫など)が代襲相続人となる場合の相続分は、その直系尊属が受けるべきであったものと同じとなります。ただし、直系卑属が数人いるときは、その各自の直系尊属(子)が受けるべきであった部分について、均等となります。

孫や甥などへの相続、代襲相続の相続分

兄弟姉妹の子が代襲相続人となる場合についても、その兄弟姉妹の子が受けるべきであったものと同じとなります。ただし、兄弟姉妹の子が数人いるときは、その各自の直系尊属(兄弟姉妹)が受けるべきであった部分について、均等となります。

つまり、上記(孫)の場合には、子Aの相続分をそのまま引き継いで1/6です。

また、上記(甥・姪)の場合には、甥と姪の二人で兄弟姉妹Aの相続分1/8を均等に有することになり、それぞれ、1/8の1/2で、それぞれ1/16ずつの相続分になります。

相続分を理解しておくことは非常に重要となります。誰が相続人となり、その相続人それぞれの相続分がいくらになるのかを事前に把握しておくことにより、争続にならない遺産分割協議への準備や生前対策がとても重要な相続税への対策を検討する場合にも、大切なポイントになります。

まずは、ご自身に関係する相続人や相続分を事前に確認してみることをお勧めします。