年齢階級別転職者数の実態では転職者が増えている

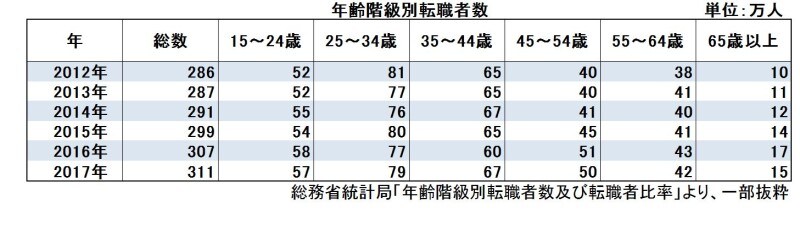

総務省統計局の「年齢階級別転職者数及び転職者比率」では、2012年から2017年までの6年間のデータが公開されています。この推移をたどると、転職者数の総数は、2012年には286万人であったのに対し、2017年では311万人となっており、25万人の増加という結果になっています。

総務省統計局の「年齢階級別転職者数及び転職者比率」では、2012年から2017年までの6年間のデータ

さらに、これを年齢階級別にみると、自らのキャリア構築について考える世代でもある「25歳~34歳」と「35歳~44歳」との合計が、総数の約5割を占め、住宅ローンを組むことを検討する世代ともちょうど重なっています。

転職前に住宅ローンを組むべきなのか、転職後に住宅ローンを組むべきなのか、この質問については、実際の相談ケースでも多く見受けられるため、それぞれの注意点をお伝えさせていただければと思います。

転職前に住宅ローンを組む場合の注意点

一般的に、転職前後では、転職前に住宅ローンを組むほうが、融資を受けやすいといえます。なぜならば、仮に、転職前後で勤続年数以外の条件が同じであったとしても、融資する金融機関としては、融資先が返済を滞らせない相手なのか、つまり、安定した収入があるのかを審査するためです。この観点から、ある程度の勤続年数のある転職前に住宅ローンを組むことを検討したほうが、融資を受けやすいということになります。

もっとも、転職前であっても、問題がないわけではなく、違約金といった余計な支出が増える危険性もあるため、注意点を確認していきたいと思います。

注意点として、金融機関の住宅ローン審査時のみならず、融資実行時(多くの場合は、物件の引渡しのタイミング)まで、前職に在籍していなければならないということです。すべてのケースで、金融機関が、融資実行時の在籍確認を行っているわけではないものの、在籍していないことが判明すると、融資されないことになってしまいます。

さらに、転職といった自己の都合で、引渡日に残代金を用意できなければ、白紙解約ではなく、売買契約上の違約となるため、違約金も用意しなければなりません。

特に、新築マンションの購入の場合など、住宅ローンの審査から融資実行までの期間が長いケースについては、要注意といえます。

転職後に住宅ローンを組む場合の注意点とは?

以前であれば、住宅ローンの申込要件として、「勤続年数3年以上」といったしばりがありましたが、現在では、勤続年数が長ければ、審査が有利になるくらいで、勤続年数が短いからといって、まったく、土俵に上がらないということではありません。もっとも、土俵に上がったとしても、実際に融資を受けるためには、金融機関が定めた書式の履歴書を提出することになり、この履歴書に記載する「転職理由」が重要になってきます。

安定した収入があるからこそ、金融機関は安心して融資できるため、転職したばかりで勤続年数が短かったとしても、安心材料がほしいのです。具体的には、前向きな理由、つまり、ステップアップを目指しての転職であるということを伝えなければなりません。

また、当然ながら、ステップアップということであれば、仕事内容としても前職と何らかの関連がなければなりません。つまり、畑違いの転職では、ステップアップとはみなされないこととなります。

さらに、年収についても、アップしていることが望ましいですが、仮に、アップしないケースであれば、退職金制度の有無など、安定性が増していることなどをアピールすることになります。

なお、ステップアップを目指しての転職であるということを伝えにくい場合など、勤続年数が短い段階での都市銀行の住宅ローンの利用は難しいため、フラット35の利用を検討することになろうかと思います。

ちなみに、フラット35であれば、転職先で1カ月分の給与が支給された時点で、申込可能となります。もっとも、固定金利型のみの利用となるため、当初の月々の返済について、変動金利型よりも増額となることは、想定しておかなければなりません。

まとめ

転職前後のタイミングにかかわらず、住宅ローンの審査のために返済能力を金融機関に対して示すのみならず、将来的にも、返済が滞ることのないよう、現実的に、収入を確保することが大前提となります。そして、時には、自らの収入のみならず、配偶者の支えなども含め、家庭としての収入を確保した上、計画的に転職と住宅購入との両立を達成されることをお祈り申し上げます。