孫や甥、姪などは相続人になれる?「代襲相続」とは何か?

相続人になるべき人、つまり「法定相続人」が、被相続人が亡くなる以前に亡くなったり、欠格事由に該当したり、廃除されたりして、相続人ではなくなった場合に、その人に代わって相続人となる制度を「代襲相続」といい、孫や甥や姪が該当することがあります。

孫や甥、姪などは相続人になれる?「代襲相続」とは何か?

相続人になれるかどうか

まずはじめに、相続人になれるかどうかは、民法に規定されています。実際の規定は下記のようになっています。

【民法の規定(法定相続人)】

第二章 相続人

(子及びその代襲者等の相続権)

第八百八十七条 被相続人の子は、相続人となる。

2 被相続人の子が、相続の開始以前に死亡したとき、又は第八百九十一条(欠格)の規定に該当し、若しくは廃除によって、その相続権を失ったときは、その者の子がこれを代襲して相続人となる。ただし、被相続人の直系卑属でない者は、この限りでない。

3 前項の規定は、代襲者が、相続の開始以前に死亡し、又は第八百九十一条(欠格)の規定に該当し、若しくは廃除によって、その代襲相続権を失った場合について準用する。

(直系尊属及び兄弟姉妹の相続権)

第八百八十九条 次に掲げる者は、第八百八十七条の規定により相続人となるべき者がない場合には、次に掲げる順序の順位に従って相続人となる。

一 被相続人の直系尊属。ただし、親等の異なる者の間では、その近い者を先にする。

二 被相続人の兄弟姉妹

2 第八百八十七条第二項の規定は、前項第二号の場合について準用する。

(配偶者の相続権)

第八百九十条 被相続人の配偶者は、常に相続人となる。この場合において、第八百八十七条又は前条の規定により相続人となるべき者があるときは、その者と同順位とする。(e-Govより抽出)

少し難しいので、要約しますと

1.被相続人の子は相続人となる。(代襲相続あり) (民法887条)2.被相続人の子がいない場合には、被相続人の直系尊属が相続人となる。(親等の異なる者の間ではその近い人が優先) (民法889条1項)

3.被相続人の子も直系尊属もいない場合には、被相続人の兄弟姉妹が相続人となる。(代襲相続あり) (民法889条2項)

4.被相続人の配偶者は、常に相続人となる。

つまり、配偶者、子、直系尊属、兄弟姉妹が、相続人になれる人のようです。

孫や甥、姪は相続人にはなれない?「代襲相続」とは何か?

いや、ちょっと待ってください。上記1の被相続人の子と3の被相続人の兄弟姉妹には、(代襲相続)という記載があります。この「代襲相続」とはいったい何なのでしょうか?

代襲相続とは

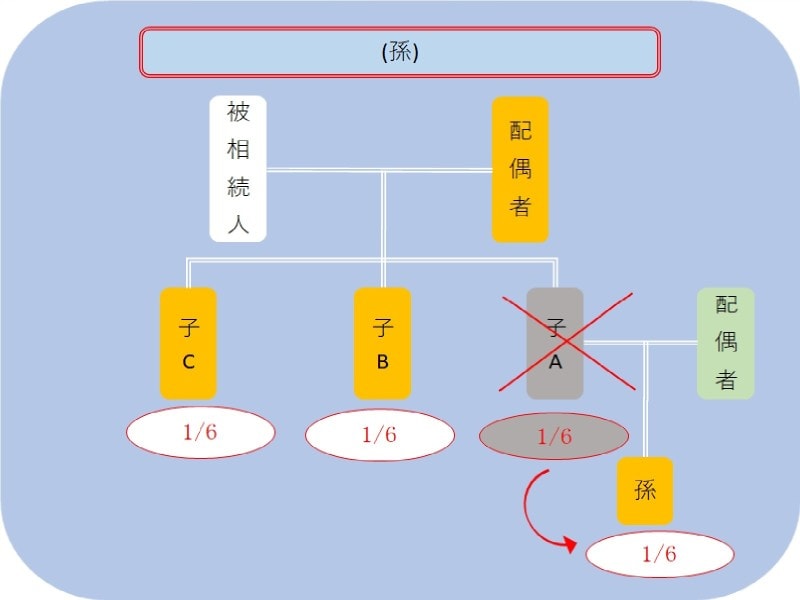

本来、相続人となるべき人(法定相続人)が、被相続人が亡くなる以前に亡くなったり、欠格事由に該当したり、廃除されたりして、相続人ではなくなった場合に、その人に代わって相続人となる制度をいいます。代襲相続人になれる人は孫?

孫が相続できる場合

上記1の被相続人の子の子、つまり、孫は、代襲相続人となるということになります。これはすなわち、孫も法定相続人になれる可能性があるということです。

また、この場合には、ひ孫(再代襲)、玄孫(再々代襲)へと続いていくことになります。

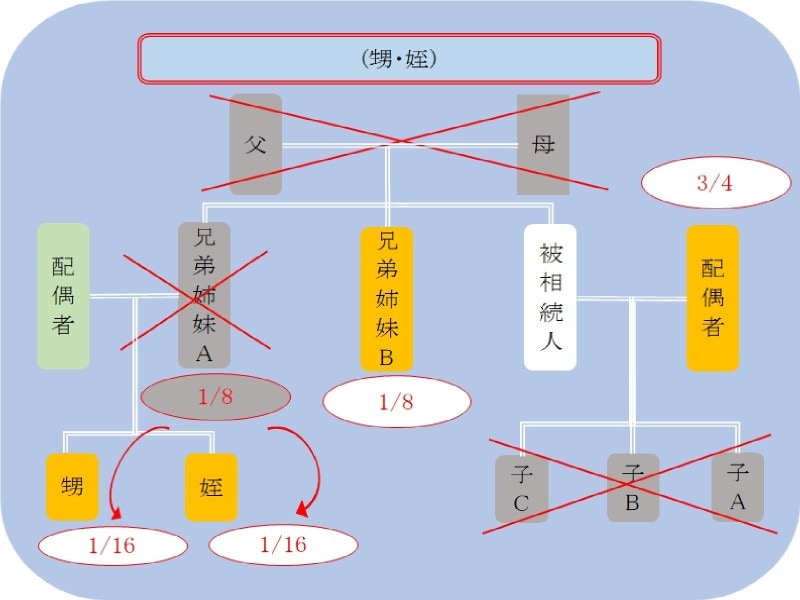

甥や姪も法定相続人になれる可能性がある

姪や甥が相続できるケース

そして、上記の被相続人の兄弟姉妹の子、つまり、甥や姪も法定相続人になれる可能性があることになります。

ここで、注意が必要なのが、甥や姪の子以降については、再代襲や再々代襲は認められてません。つまり、被相続人の兄弟姉妹の場合には、その子である甥や姪までが代襲できることになります。

代襲相続とは別に、養子縁組も!

代襲相続とは別に、養子縁組を行うことにより、法定相続人になることが可能です。相続税においては注意すべき点も

相続税においては、代襲相続人ではない孫養子については、相続税が2割加算されるという規定がありますのでご留意下さい。相続税については、取り扱いが異なるケースも多いため、慎重に判断することが重要です。