個人データ流用問題で割安になったフェイスブック

個人データ流用問題で割安になったフェイスブック

折しも欧州で米国ネット企業によるデータ独占に対する批判や懸念が高まり、データ保護規制が始まろうとする中、米国でも同様の保護や規制が強化され、同社の成長に陰りが出るとの見方もあります。しかし以前YouTubeなどにも不適切な広告表示に批判や広告掲載を取りやめる動きがあったものの、現在ではすっかり忘れ去られている現状です。個人情報規制はこれから強化され、フェイスブックの株価はしばらく調整の局面が続きそうですが、最終的にはユーザー、広告主ともフェイスブックを断ち切れないのであって、同社の優れた財務内容に沿って、株価は再び上昇していくだろうと思います。

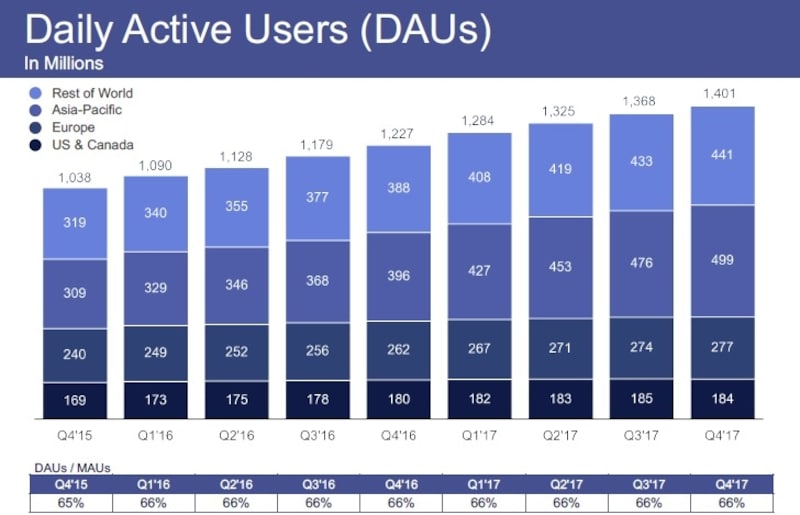

同社強みの源泉であるユーザーベースは拡大の一途を辿る

まず同社の業績を簡単に確認しておきたいと思いますが、昨年第4四半期もいつも通り予想を超える売上、利益で着地し、ユーザーベースが拡大する一方で、広告収入も順調に拡大を続けています。

業績は堅調に推移

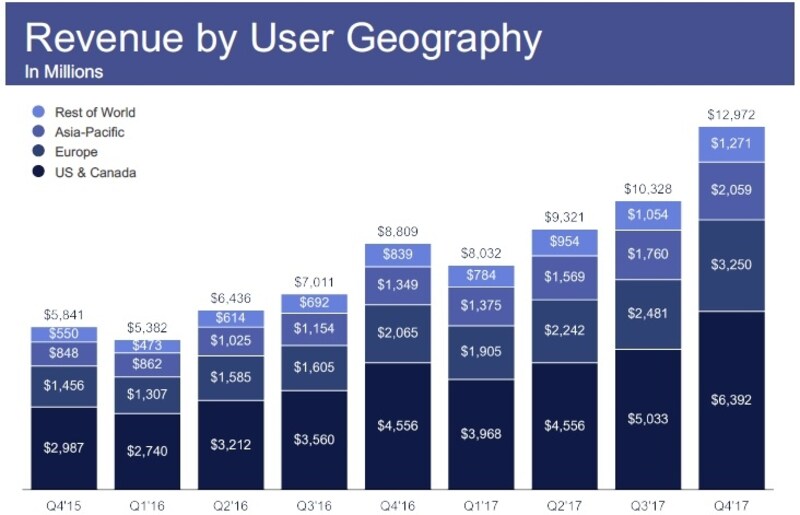

ユーザー一人当たりの広告収入が群を抜いて高いのが北米で、次いで個人データ収集に批判の強まっている欧州の順となります。アジア、その他新興地域の広告収入単価は現状非常に低いのですが、何といってもユーザーベースが大きく拡大しており、経済成長に伴う広告市場の必然的な発展によって、この部分の将来価値は非常に高いと思います。この事が以下の市場別売上に表れています。

将来的にはアジア、その他地域の伸びしろが大きい

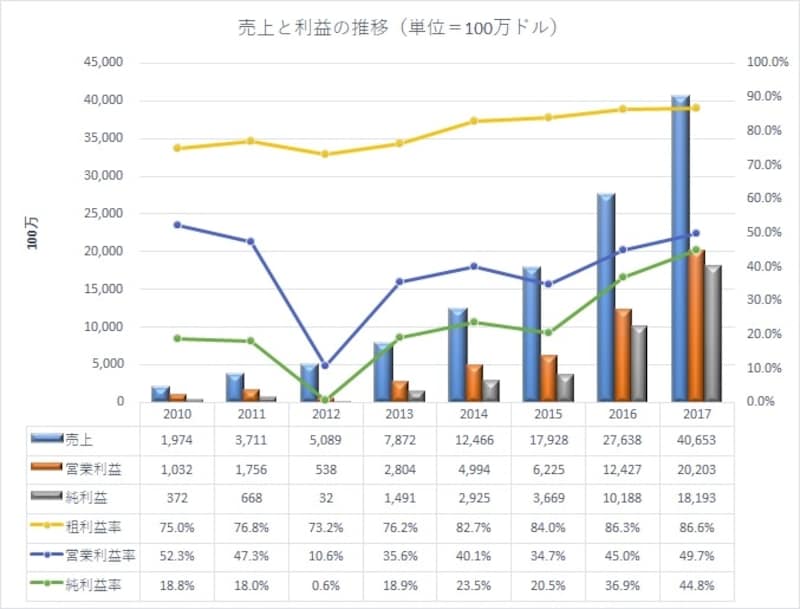

物凄いペースで売上を伸ばしており、実質的な利益率は50%近くにも

物凄いペースで売上を伸ばしており、実質的な利益率は50%近くにも

昨年の純利益は+78.6%増の182億ドル(約1.9兆円)でした。純利益率は44.8%もあり、これだけでも充分凄いことですが、規模の拡大によって年々効率が増し、利益率が大きく上昇を続けています。巨額の株式報酬(現金支出0)を除いた実質的な利益率は50%近くにもなります。

キャッシュフローの創出能力も傑出した企業です。純利益額を上回る営業キャッシュフローが兆円単位でぐんぐん伸びてきており、一方ビジネスの仕組みからして資本的支出は限定され、多額のフリーキャッシュフローが出続けています。成長途上の若い同社は配当を行っておらず、その全額が社内に留保されます。

ただし、3年間で約1兆円もの株式報酬を支払っており、これは株券を増刷して社員に給与として手渡すものでありますので、株式数が増え、希薄化が起こっています。3年前に28.5億株だった株式数は1億株ほど増えており、これが社員に渡っていることになります。株価が高いため、この程度の希薄化で済んでいますが、将来的には潤沢な現金を自社株買いに充てることで増えた株式数を減らして行くものと思います。使い道のないほどあまりにも多くの現金が、3か月毎に積み上がっており、唯一無二のとてつもない仕組みを持った世界最強企業の一つと言えます。

しばらく逆風強まり調整も、誠実に危機対応すれば再び高値更新モードへ

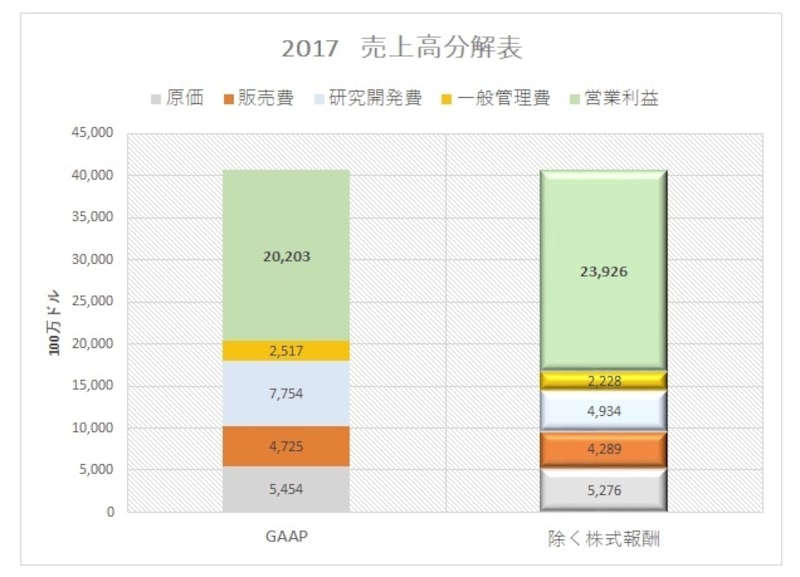

株式報酬費用を除けば信じられないような率で利益を生みだしています

ただし、これから当局の調査が入り、米国企業によるデータ収集の独占とそれによる富の独占に懸念を強める欧州からは勿論、米国内でも批判は強まるでしょう。それに応じて個人情報取り扱いに何らかの規制が強まるはずです。

また、これまで新たな技術的取り組みにより、個人データをより一層活用して広告収入の拡大に努めてきたフェイスブックですが、当面は批判をかわすことに集中し、新たな取り組みを封印して嵐が去るのを待つ必要あります。その間も既存の築き上げたシステムによって広告収入は伸びますが、新たな成長を生みだす新規の取り組みは一旦中断することになり、その間株価も軟調に推移することでしょう。

しかしながら最終的にはユーザーも広告主もフェイスブックを切り離すことは難しいと思います。そもそも今回のデータ流用はフェイスブック自身が起こしたものでなく、そうしないことを約束していた第三者による流用、違反です。

今後はフェイスブックの危機対応能力が問われ、現在行っている謝罪と情報の開示、透明性を示した上で再発防止策を練ることで、徐々に批判は弱まって行きます。今回は第三者利用の監視、管理、制限がポイントとなります。いかにユーザーを安心させるかということになります。

こうした企業の危機対応マニュアルは米国で出来上がっている知識であり、MBA等でも必須科目となっています。勿論同社にもそうした学習をしっかり履修し、企業でも実践してきた優秀な幹部が揃っており、今後粛々と危機対応マニュアルに沿った企業行動がなされると思います。ただ、それが実行され、社会に受け入れられるには1年近くの時間がかかるということです。恐らく来年の今頃は、皆その時出ているニュースに集中し、この問題など忘れてしまっている事でしょう。

ユーザーによる個人データ提供も、そうすることを強制されてデータ収集してきたものでなく、フェイスブックという便利なツールの利用をしたいがために、自然と蓄積されてきたものであり、そう簡単に止まるものでないと思います。

当面はフェイスブックを利用しない運動が一部で起こるかもしれませんが、すぐに元の自然な増殖状態に戻るでしょう。ユーザー側からの強いニーズがあってこうなってきたのであって、フェイスブック利用は強制ではないのです。その自然の強いニーズ(ソーシャルに繋がりたい、その為には情報を提供せざるを得ない)を規制が封じこめることなどできないと思います。

株価の調整は続き、同社からの積極的な事業進展も控えられ、問題の火消しという後ろ向きな作業が続きそうです。しかしながら既存の出来上がったシステムからの収益やファンダメンタルズは変わらず、成長は変わらないと思います。

同社は常に市場予想をさらに上回り続けて着地してきたのであって、もしかすると上振れはなくなるかもしれませんが、予想平均以上には推移すると思います。そうすると強い成長力や利益率からそのうち割安放置にも無理が来ることになり、いずれ株価の高値更新も戻るでしょう。ただ、時間はかかりそうです。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。