社会人になってからお金に失敗しないためには

新入社員が初めてお給料がもらえると嬉しいものですが、学生時代と比べると使えるお金が大きくなるので、つい使い過ぎてしまったり、借金を背負ってしまったりする人も少なからずいるものです。大人になってからのお金の失敗は、本人の信用問題に影響します。信用を失わないためにもどのように使い、管理していけばよいのでしょうか。

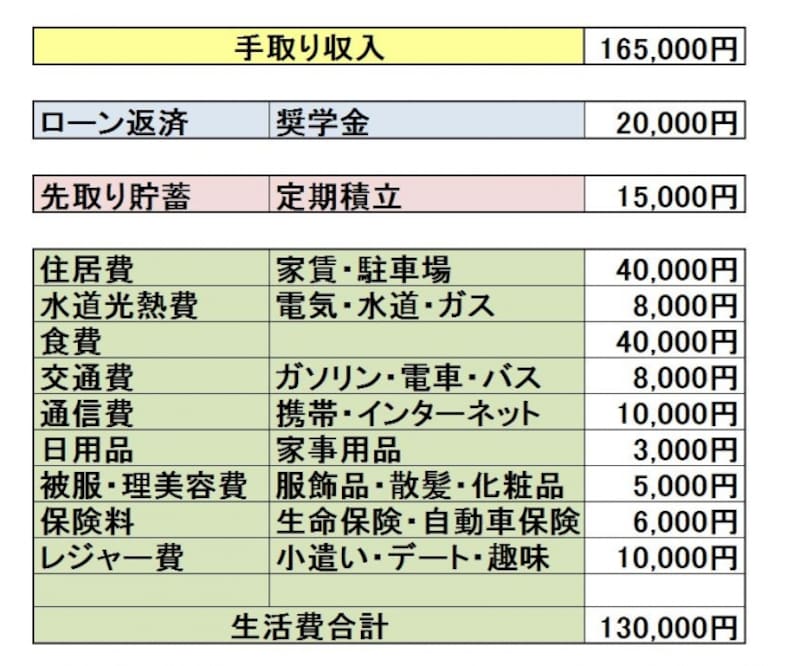

予算を立てる

まずは生活費にいくらかかるのか予算を立てていきます。一人暮らしの経験がない場合は、親と一緒に生活費にいくらかかるのか予算立てをしていきましょう。

生活費の予算立てをしてみましょう

足りないからと、最初から親の援助を受けると経済的自立が遅くなり、後々困ったことになりかねませんので、まずは自分の収入の範囲内で生活することです。

このように先に予算を立てることで、毎月いくらまで使っていいのかが把握でき、無謀な使い方を予防することができます。

最初の1年間は家計簿をつけよう

実際に生活を始めたら、予算オーバーな項目や反対に予算より少ない項目も出るでしょう。実際の生活費にいくらかかっているのかを把握するためには、家計簿しかありません。最初の1年間はしっかり家計簿をつけて、何にいくら必要なのかを数字で確認していく必要があります。気をつけるべき支出

■家賃生活費の中でも大きな支出となります。アパートで一人暮らしをすると、生活が成り立たなくなる可能性も少なくありません。社員寮やシェアハウスを検討することも必要です。

■携帯

携帯料金が月1万円を超えていれば、見直しが必要です。格安スマホに替えれば1万円⇒5,000円と半分になり、年間6万円も節約できます。6万円あれば、もっと自分にとって大切なことにお金を使えるようになります。

■自動車

地方の場合、車が必須という場合も少なくありません。しかし、車に対する支出は大きく、車両費以外にも任意保険やガソリン代、税金、駐車場代、車検、メンテナンス費用とランニングコストが掛かります。

最初から高額な車を買うと、車のローンだけでも大変なのに、ランニングコストで家計が更に圧迫されます。まだ給料が低い20代前半は中古車や軽自動車も検討し、車両代は高くても年収以内に抑えるようにしましょう。

■車のローン

車のローンは必ず金利を比較し、金利の一番低いところでローンを組むようにします。例えば200万円の車を返済期間5年でローンを組んだ場合、以下のように約12万円も総返済額が変わります。12万円稼ぐのがどれだけ大変なのか、社会人になればよく理解できるはずです。

・〇〇銀行(金利1.6%)総返済額約208万円

・〇〇ファイナンス(金利3.75%) 総返済額約220万円

車のローンだけではなく、将来住宅ローンや教育ローンを組む時も、必ず金利の比較検討を行い一番低いところで借りるということを覚えておきましょう。

■お金のかかる趣味

ゴルフのように道具にお金がかかる趣味を始める場合、最初は先輩のお古を譲ってもらうなど、最初からお金をかけないようにしましょう。道具を揃えても、長続きするかどうかはわかりませんので、経験を積みながら少しずつ買い足していくようにするのがベターです。

それと、新入社員の時はお金が無くて当たり前です。もし、このような趣味にお金を使うことができるなら、それは誰かの援助か借金しかありません。少なくとも最初の1年はお金を貯めることに集中し、2年目から身の丈に合った趣味にお金を使うようにしましょう。

■冠婚葬祭

先輩の結婚式から始まり同期や友人の結婚式と、20代から30代にかけてはお祝儀が頻繁に発生します。しかし、お祝いのお金ですから、ケチるわけにはいきません。お金が無いからと欠席しては、その後の人間関係にひびが入ります。

交際費は人間関係の潤滑油です。生活費からの支出では生活が苦しくなりますので、いつ招かれても困らないように、貯蓄をしておくことが最低限の大人のマナーです。

■保険

20代で独身の場合、生命保険や医療保険は必要ありません。必要なのは自動車やバイクの保険です。事故を起こした時は、賠償責任を負うので任意保険の加入は必要です。車は持っていないけれど、時々借りて運転する場合も、「ちょこっと保険」などその時限りの保険がありますので、必ず加入します。

■習慣になった支出

タバコやお酒、コンビニでの買い物(お茶・お菓子・漫画等)など、習慣になった支出は見直しましょう。コンビニ通いで毎日300円の買い物をしたら、1年間で約11万円、10年間で110万円になります。

もし反対に、毎日300円貯蓄したら同じ金額を貯めることができます。小さなお金でも習慣になって使ってしまうと、大きなお金になると心得ましょう。

■クレジットカード

友人からの勧誘や海外旅行を機にクレジットカードを作ったとしても、新社会人になって最初の1年間は現金払いを徹底しましょう。クレジットカードは借金なので、返済が滞れば信用を失います。

クレジットカードをはどうしても金銭感覚を麻痺させます。まだ、現金でお金をしっかり管理できない状態で使い始めてしまうと、金銭感覚が狂う可能性が高まりますので、しっかり現金で管理できるようになってから、クレジットカードを使うようにしましょう。

■ギャンブル

パチンコや競馬・競輪など、毎月1万円までと金額を決め、趣味で留めておける場合はまだよいですが、大抵の場合は負けても勝っても予算以上にお金を使ってしまうのがギャンブルです。つまり負ける戦です。ギャンブルで使ったお金も家計簿にしっかりつけてみてください。きっとクールダウンできるはずです。

いかがでしょうか? いきなりお金の器は大きくなりません。欲望に限界はありませんので、入ってきたお金や自分の感情をしっかり管理する能力を身に付けなければ、お金はあっという間になくなってしまいます。

「見栄はコストなり」という言葉のようにどんなに高級品で着飾っても、自分の価値が上がるわけではありません。最初の1年は金銭感覚を整える時期と肝に銘じ、身の丈に応じた生活をしましょう。

【関連記事をチェック!】