毎月の必要貯蓄率を出す方法

お金を貯めるために重要なことは、まず「人生設計の基本公式」で、ご自分の必要貯蓄率を求めることです。

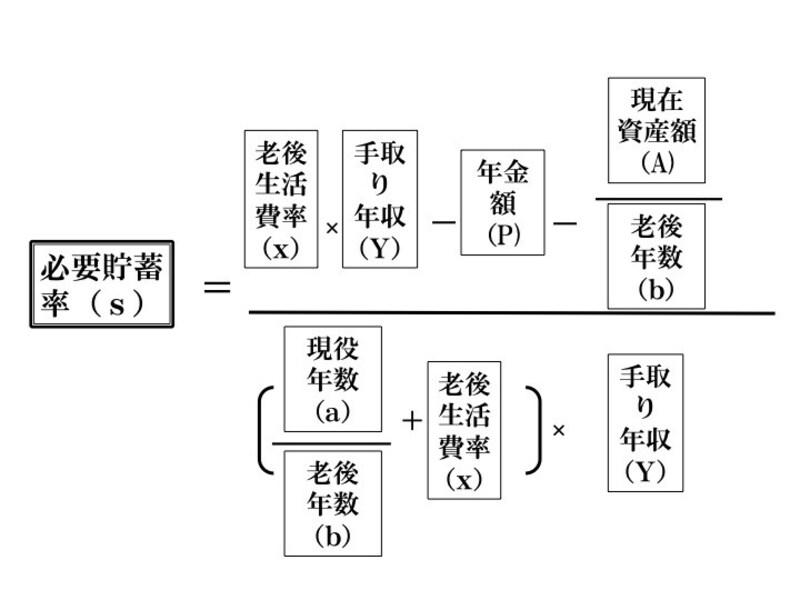

人生設計の基本公式

まだの方は、ぜひ、こちらをご参考に、必要貯蓄額を出してみてください。

あなたの必要貯蓄率は?人生の中での「お金」の考え方

お金を貯められる人になるために

(公式と聞いて、「めんどくさそう」と思われたかもしれませんが、安心してください。計算の苦手なあなたも、6つの質問に答えれば、瞬時に答えがわかるツールもご用意しています)

必要貯蓄額は出ましたか?こんなに沢山の貯蓄ができない!と思ったあなたも、大丈夫です。計画を変更して、達成可能な必要貯蓄率を出す方法をお伝えします。大切なことは、達成可能な貯蓄額を求めて、毎月、正しいお金の置き場所で貯蓄していくことです。そうすれば、お金の不安は無くなります。

「不安」は現実を正しく捉えていないから生まれる

漠然とした「不安」に取り憑かれて、「どうにかしなくては」と思うけれど、どうすればいいのかわからない。それに、お金のことを考えるのは、正直、めんどうくさい。そう思っている方も多いでしょう。でも、「不安」というのは、多くの場合、現実を正しく捉えていないことから生まれてくるものです。そして、解消する手だてを持たなければ、ますます大きくなるやっかいなものです。そのうち、考えるのも嫌になって思考停止に陥ったり、「不安」が高じて、不必要な保険や、よくわからない金融商品を買って、自分を納得させたりすることになります。

でも、それでは、根本的な解決にならないどころか、大切なお金をなくすことにもなりかねません。そこでまず、あなたがすべきことは、今、自分がいくら貯めるべきなのか、具体的な貯蓄額を知ることなのです。

達成可能な貯蓄額を出すための計画変更の方法

例えば、ある45歳会社員(41歳の専業主婦の妻、中学2年生の子供が1人)の場合- 今後の「平均手取り年収」を500万円(Y)と想定

- 老後支出は現役時代の0.8倍(x)で

- 年金は夫婦で約250万円(P)厚生年金は、「平均年収×60歳までの働いた年数×0.0055」で計算できる。基礎年金は、満額を78万(H29度)とする。

- 現在の金融資産は300万円(A)

- 60歳まであと15年(a)働く

- 95歳まで35年(b)の老後期間を想定

計算結果は、必要貯蓄率は、23.02%となりました。

現役時代に、毎月約9万6000円貯蓄して、約32万円で生活すると、現役時代の0.8倍の約25万7000円で老後を暮らせます。でも、塾代もかかっているし、率直に言って、今この金額を貯めるのは苦しいかも…という場合は、計画の変更を反映して計算をし直す事ができます。

- 現役期間を5年延ばす(a=20年、b=30年) →s=19.09%

- 妻に、15年ほど年間100万円働いて貰う(Aに100万×15(年)=1500万円加える)→s=12.27%

- そうだ!退職金が1000万円はありそうだ。(Aに1000万円加える)→s=7.73%

- 退職金はありそうだが、子供の大学の学費が600万円掛かりそう。(Aに+2800万円−600万円) →s=15%

というように見直していきます。様々なパターンで計算し直し、貯蓄を増やしていけるよりよい方法を見つけてください。また、ライフステージが変化した時も同様に、その都度、計算をし直す事が大切です。適切な貯蓄率を出し、計画的に貯蓄を積み上げていってください。

大切なのは、お金に色をつける必要はないという事です。例えば、「教育費や老後資金のために貯蓄性の保険を」という必要はないのです。必要な時には、積み上げた貯蓄から下ろして使えばいいのです。

お金の置き場所はどうする?

・生活費の半年~1年分 → 「流動性」重視で、「普通預金」に。- 近い将来必要になるお金 → 「安全性」を重視して、「定期預金」や「個人向け国債変動10年型」に。

- 当面使う予定のないお金 → 「収益性」を目指して、投資信託や株式などで運用する。

- 所得のある人は、

1)確定拠出年金制度を優先的におこなう

2)NISA

3)ネット証券などの一般口座

この順で適切に選択し、コストの安い商品を使って、合理的で効率的に運用しましょう。