20年前に感じた「ある理不尽さ」

大手生命保険会社の営業職員だったころ、湧きあがった疑問とは……

私が大手生命保険会社の営業職員だった当時、「都道府県民共済」の掛け金を知って最初に感じたことです。正直、動揺しました。私がお客様に勧めていた主力商品(死亡保障と医療保障がセットになったもの)は、20代前半でも保険料が1万円近く。それに対し、都道府県民共済は中高年でも2,000円程度から加入できるプランがあったからです。

死亡保障額は大手生命保険会社の商品のほうが大きく、保障が続く期間も長かったため「保障内容が違うのだから単純比較はできない」と自分に言い聞かせ、営業の仕事をすぐにやめることはしませんでした。

それでも「大型の死亡保障が不要な若い人に1万円近い保険を勧めていていいのだろうか? 2,000円程度から加入できるほうが、お客様もありがたいのではないだろうか?」という思いは残ったままでした。

もう20年くらい前のことです。とはいえ、現在でも通用する本質的な問いかけが含まれていると感じています。保険や共済における「お金の流れ」を考えるとわかります。

不測の事態に備えるための掛け金は、小さければ小さいほどいい

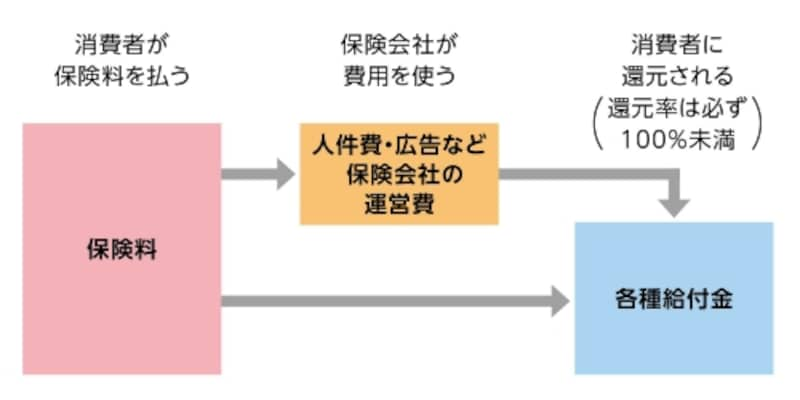

不測の事態が起こったときや満期時などに、加入者に支払われる各種給付金の原資は加入者が払う「掛け金から運営機関の諸経費を差し引いた残りのお金」になります。つまり、「加入者全体の収支は原則的にマイナスになる」わけです。

保険料の使われ方

言うまでもなく、各家庭の可処分所得には上限があるはずです。したがって、不測の事態に備えるための掛け金は、何より金額そのものが小さいほどいいと思うのです。

顧客のことを考え、経費は抑えられているか?

読者のみなさまが保険や共済を検討する際、低価格の商品を見ると「安かろう、悪かろうでは?」といった懸念を持つかもしれません。長期の出費を伴う契約であり、当然疑ってかかってもいいと思います。ただ「都道府県民共済」の商品は、概ね保障内容からすると安価であると私は認識しています。要因は、運営側の経費が抑えられているからでしょう。

「都道府県民共済のテレビCMを頻繁に見かけるだろうか?」「職場や自宅に訪問してくる営業担当者を知っているか?」「その営業担当者がたびたび新人などと入れ替わるようなことがあるだろうか?」「著名人が登場している広告やパンフレットを思い出せるだろうか?」などを思い浮かべれば、わかりやすいかもしれません。

もちろん、広告などにかかる費用の多寡は、その効果との比較抜きに語れないことではあるでしょう。一方で「消費者は営業担当者の訪問を歓迎しているのだろうか?」「営業担当者による対面での説明に心底納得しているのだろうか? むしろ、誰もが自力で保障内容が把握できる『説明不要の保険や共済』のほうが優良品といえるのではないか?」といった疑問も持っていてほしいと思います。

保険をよく知る人が実は選んでいる商品とは……

私が知る限り、保険会社の内勤部門で働く保険に明るい人たちは、社内で案内されている「団体保険」を愛用しています。それは一定期間の死亡保障や入院保障がある保険で、特約などはほとんどなくシンプルな内容のため、簡素なパンフレットを配布する程度で契約が募集され、営業担当者や代理店による対面での説明は行われません。テレビCMなどとも無縁の存在です。保険料は格安で、一般個人向け商品の半額未満のこともあります。広告宣伝費が不要で、代理店手数料などの経費が抑えられるため、低価格を実現できるのです。契約は1年更新で、年度末に剰余金が払い戻しされることも珍しくありません。こうした特徴は「都道府県民共済」の商品と共通しています。

保険をよく知る人たちが、経費が抑えられた安価な商品を好んでいる事実は、もっと広く知られていいことでしょう。そして、消費者が参考にしない手もないはずです―――。

※この記事は、掲載当初協賛を受けて制作したものです。