平均値や統計だけではわからない? がん治療費の目安

統計通りにはいかないのががんの治療費です。

この質問に対してはいつも「平均的なデータや統計では、〇〇万円と言われていますが、あなたの場合は試算してみないと分かりません」と一貫して回答させていただいています。これは実際に患者さんの相談対応をしているので言えることですが、条件によって実際にかかる費用は大きく異なるので、はっきり〇円かかるとは言えないのです。

がんの「標準治療」でも、かかる治療費が変わる理由

費用の目安を算出する上での前提条件は、高い自由診療を選択するかどうかでも大きく変わってきますが、まずは健康保険適応の標準治療をベースにご説明します。- 健康保険の高額療養費での自己負担額

- どの年金に加入しているか

- 休職時の保障制度(公的、職場)

- 生活費、住居費、教育費などいつもの支出

- 生活スタイルや価値観に合わせた治療関連費

- 家族情報

- 個室を希望している

- 貯蓄額(緊急時に使えるお金)

相談を受けたときにまず確認するのは上記の8項目です。同じ標準治療を受ける場合でも、上記条件による多くの変動があります。

加入している健康保険によっても変わる毎月の支出・収入

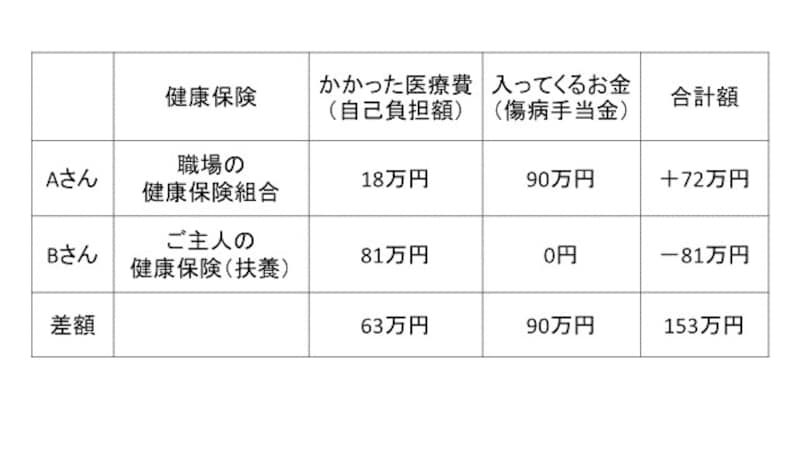

以前、40歳代の女性で肺がんの治療を行う2人の患者さんの相談対応を、ちょうど同時期にしたことがあります。Aさんは企業に勤める正社員で、健康保険組合の付加給付により月々3万円の自己負担でした。一方で同じ治療スケジュールのBさんは専業主婦でご主人の扶養に入っていました。ご主人は高収入であったため健康保険の自己負担額は17万円でした。4ヶ月目からは多数該当の要件が当てはまるも、月々約10万円かかりました。6ヶ月間の治療を行った2人の健康保険適応内の自己負担額を比べると、Aさんは18万円に対し、Bさんは81万円。同じ治療を受けていたのに、自己負担額には63万円もの差があったのです。

また、加入している健康保険により治療中に入ってくるお金も変わります。Aさんは健康保険組合から休職中の保障として傷病手当金が月々約15万円給付されました。しかしBさんには傷病手当金の制度はありません。以下に6ヶ月間の健康保険での入ってくるお金とかかるお金をまとめました。

同じ治療でもかかるお金と入るお金が変わってきます。

同じ病気で同じ治療をした場合でも、AさんBさんのように健康保険の加入条件が異なるだけで全体の差額は153万円にもなっていたのです。がん治療で「こんなにかかるとは思わなかった」と言う人がいる一方で、「思ったよりかからなかった」と言う人もいるのは、実際にかかったお金の個人差が非常に大きいからとも考えられます。

生活スタイルで変動する「治療関連費」の差も大きい

健康な時と同等の生活水準を保つためには、ひとりひとり必要な金額は変わってきます。働く世代の方はがんをきっかけに収入が減る方も多いのが現状で、住宅ローンや教育費を支払っている家庭は減少した収入でのやりくりに苦慮しています。そこに医療費が加わってくるのですが、さらに治療関連費も忘れてはいけません。例えば抗がん剤の副作用で脱毛によりウィッグを購入する場合でも、品質により1万円以下~20万円以上と差が大きいです。対面での仕事を行うCさんは、お辞儀をした時の地肌が気になるとのことで、オーダーメイドのウィッグを購入し、費用は16万円でした。また、県外の医療機関で治療を行うDさんは自身と付き添う家族の通院交通費で月々2万円かかっています。治療関連費というのは、ひとりひとりの生活スタイルや大切にしたい事柄により、かかる費用が大きく変わってくるのです。

高額な先進医療・自由診療のがん治療効果・考え方

ここまで、標準治療を基にした費用の説明をしてきました。しかしながらがん治療には「標準治療」だけではなく、先進医療や自由診療、いわゆる民間療法など、健康保険適応外のものが多数あります。インターネットも普及し患者さん側も情報過多とも言える状況であるため、自分に合った治療法を選択することは大変難しいことだと思います。「標準治療よりも高い費用をかければ治る可能性も高くなるはずだ」と考えてしまう方もいるでしょう。そもそも標準治療とはどのようなものなのかは正しく理解しておく必要があります。「標準」という言葉は、日常的には主に「平均」「並み」といった意味合いで使われることが多いものです。そのため、もっと上の治療法があるのでは……と考えてしまう方が少なくないのかもしれません。しかし国立がん研究センターが運営する「がん情報サービス」においても、「標準治療」とは、科学的根拠に基づいた観点で、現在利用できる最良の治療、と示されています。その疾病に関して、現時点では最も効果が高いと考えられていて、患者さんに推奨される治療をいいます。

一方で標準治療以外のがん治療法の中には「切らずに治った」「食べただけでがんが消えた」といった文言も目に入ることがあると思います。このような情報は非常に魅力的に見えると思いますが、治療方針に迷いが生じたときに大切なのは、メリットだけでなくデメリットが自身にとってどう影響するのかをしっかり検証することです。一人では不安もあり考えをまとめることは難しい場合には、寄り添って一緒に考えてくれる人とぜひ考えてみてください。その人は家族かもしれませんし、友人や医療スタッフかもしれません。身近にいない場合は近くのがん診療拠点病院にあるがん相談支援センターにご相談されることをお勧めします。

また、健康保険が効かないものとして、セカンドオピニオンについてもご説明したいと思います。相談に来られたEさんは主治医に対し申し訳ないとセカンドオピニオンを受けることを迷われていました。お話を伺ったところ、セカンドオピニオン先の医療機関ですぐに治療を進められるのではと思っていたそうです。

- 気になることがあるならば、今後の治療を前向きに行っていく心の整理の一つとしてセカンドオピニオンを選択しても良いこと

- 治療に行くのではなくて、治療方針を検討するための意見を他の医師へ聞きに行くこと

- 治療方針を検討する期間は主治医に確認しておいた方が良い場合もある

- 費用は医療機関によって異なること

がん患者も申請している障害年金とは

年金というと老後のイメージが強かったり、脳梗塞などの麻痺が生じた場合でないと受給できないのと思われている方が多いようです。また障害者手帳と混同されている方もいらっしゃいます。がん患者も要件に該当すれば障害年金を申請することができるということは、あまり知られていません。治療が予想していたより長く続き、副作用などで職場復帰が難しい方や、日常生活動作が困難な方は、障害年金の申請を検討しています。

申請を検討する際に初診日に加入していた年金制度が影響してきます。先ほどの例に例えると、Aさんの場合は第2号被保険者であったため、障害基礎年金に加え障害厚生年金に該当します。Bさんは第3号被保険者であったため障害基礎年金のみとなります。何が異なるのかというと、受給額や3級があるかどうかです。詳しくは「日本年金機構ホームページ」の認定基準をご参照ください。また、障害年金申請については、申請書類や手続きが煩雑な場合がありますので、体調が優れないなど申請が難しい場合は、委任状を準備しご家族に対応していただくか、がん患者の対応に慣れている社会保険労務士へご相談されることをお勧めします。

いずれにしても、がん治療は行ってみないと治療効果や後遺症・副作用などがわからず、生活状況も予想しづらい場合があります。長期になる場合、月々の数万円の差でも大きな差となり得ます。そしていくら制度が充実していても、しっかりと申請しなければ利用することはできません。自分や家族がどのような制度が利用できるのかもあわせて、知っておくことが大切なのです。