2人分の教育資金と自分たちの老後資金、その備え方は?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回の相談者は、もうすぐ第2子が誕生する30代の会社員男性。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談は無料になります)

支出が続き、今後が不安に

■相談者

もうすぐ第2子さん(仮名)

男性/会社員/30歳

持ち家・マンション

■家族構成

妻(パート/29歳)、子ども(2歳)

■相談内容

第2子の出産を控え、今後の生活に不安を感じています。昨年車を事故で廃車にしてしまったのですが、妻の妊娠が発覚し、新たに車をローンを組み購入。切り詰めるところは切り詰め今は何とかやっていけてます。しかし、今後子どもが増えることを考えると支出も増えるだろうし、今後の子どもの教育費や老後資金を考えると不安が多く、この場で相談させていただくことにしました。

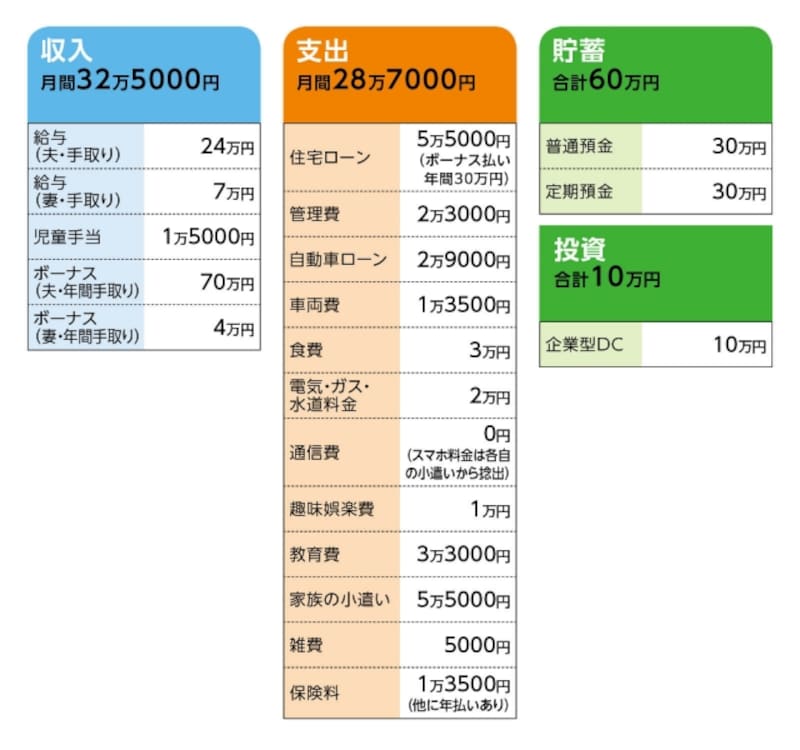

■家計収支データ

「もうすぐ第2子」さんの家計収支データ

■家計収支データ補足

(1)住宅ローンについて

・金融機関からの借入額/3000万円

・ローン開始年と返済期間/2015年開始、35年返済

・金利とローンの種類/変動金利0.825%

(2)加入保険の保険料内訳

・夫/死亡保障付き医療保険(終身タイプ、60歳払込終了、死亡保障250万円、入院5000円)=保険料4818円

・夫/医療保険(終身タイプ、60歳払込終了、入院5000円)=保険料1880円

・夫/終身保険(払込期間15年、死亡保障不明)=保険料24万1804円(年払い※学資保険代わり)

・妻/終身保険(60歳払込終了、死亡保障不明)=保険料24万1293円(年払い※老後資金用)

・妻/医療保険(終身タイプ、60歳払込終了、入院1万円)=保険料4405円

・子/共済=保険料1000円

(3)ボーナスの使いみち

ボーナス払いの住宅ローン30万円、固定資産税9万円、年払い保険料30万円(残り18万円=貯蓄から捻出)

(4)自動車ローンについて

・借入額/160万円

・金利/2.35%

・ローン開始年と返済期間/2017年1月開始、5年返済

■FP深野康彦からの4つのアドバイス

アドバイス1 今後5年間の家計のやりくりがカギ

アドバイス2 優先すべきは生まれてくるお子さんの教育費

アドバイス3 「貯めどき」を迎えたら確実に貯蓄をする

アドバイス4 妻が正社員、夫婦とも65歳まで働く

アドバイスの詳細はこちら>>