10年で株価10倍となった南米の楽天

南米の楽天6年前に買ってたらどうなった?などで何度か、米国に上場しているアルゼンチンのeコマース企業、メルカド・リブレ(MELI)をご紹介してきました。一番最初にご紹介したのが2010年8月でしたので、かれこれ約7年経過しました。

業績は順調に拡大中!

ITバブル期に米国留学し、ネット通販やインターネットの萌芽を目の当たりにした同社創業者は、「何か物凄いことが起きようとしている」との感覚を得てこの事業をアルゼンチン帰国後すぐに模倣しました。黎明期にいち早く起業したことと、eBayから資金を調達して進めたところが中国におけるアリババと似ています。アリババの馬会長も中国で先行して同じ事業をはじめました。当時同じ発想を持つ人は他に沢山居たでしょうが、運良くソフトバンクから多額の出資を受けたことが最大の成功要因だったと思います。後は時代の波が事業を自然と後押ししてくれます。

中南米ではネット通販に大きな成長余地がなお残っている

10年で株価10倍となった南米の楽天!中南米ではネット通販に大きな成長余地がなお残っている

同社事業地域の最大はブラジルで、2位は本社のあるアルゼンチンです。これら二国で売上の約8割を占めます。ブラジルは、世界のGDPトップ10のうち唯一アマゾンが進出していない国であり、この事で中南米でネット通販といえば同社が圧倒的な強みを持ちます。3位以下にメキシコ、ベネズエラが続きます。

6億人の暮らす中南米では、ネット通販は小売り市場全体のまだ3%と、中国の20%に比べ大幅に出遅れています。その分同社の規模、時価総額も数十兆円のアマゾン、アリババに比べて格段に小さいのですが、中国の10年遅れという目線で長期的な伸びしろを見て行きたいところです。いずれ中南米で3%という数字は15%を超えて行き、この時最大勝者(10年後はアマゾンが支配している可能性もあります)の時価総額は低く見ても数兆円から10兆円ほどになっているでしょう。

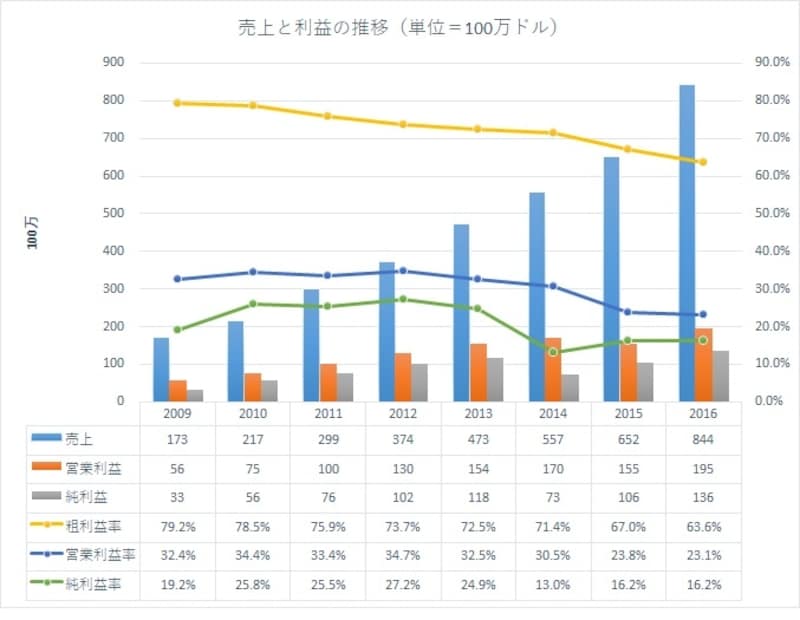

顧客の利便性向上のためにバランスシートは急拡大

顧客の利便性向上のためにバランスシートは急拡大中

顧客の利便性向上のためにバランスシートも拡大させ、設備を充実させて行く必要があります。損益面ではコスト増加につながり、粗利益率も低下していますが、サービスが受けて売上高を急伸させているところです。

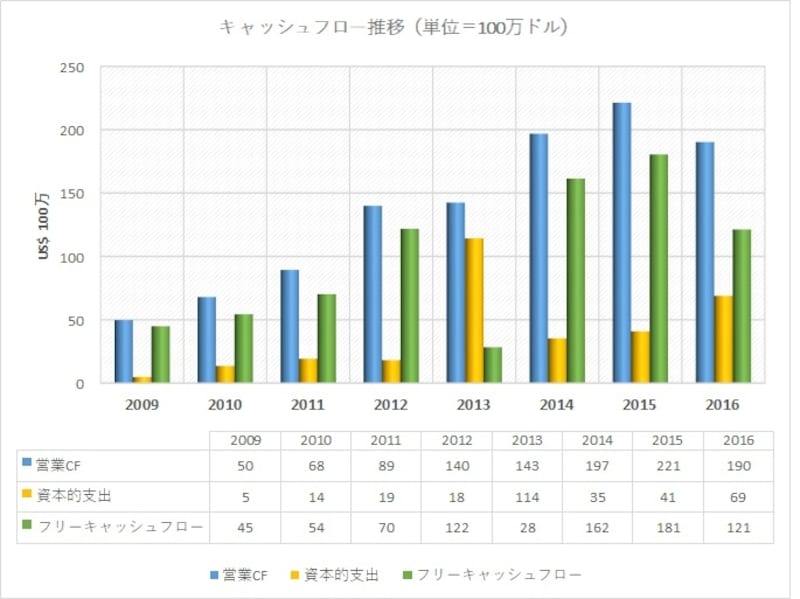

依然としてマーケットプレイスからの手数料収入が大きく、フリーキャッシュフロ-が生まれ続けている

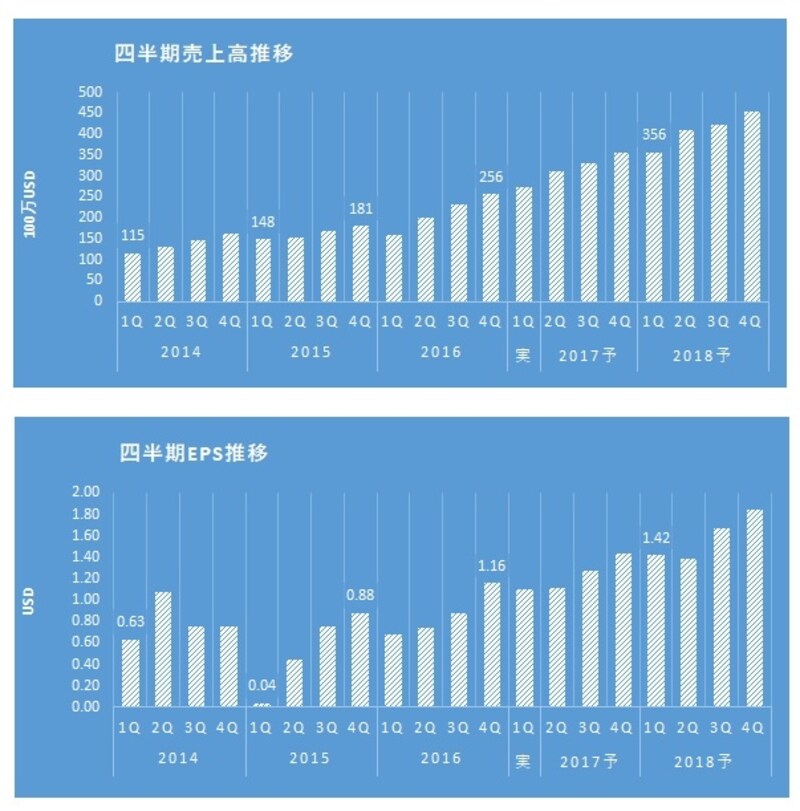

2017年1-3月期は大きく成長率が加速

直近1-3月期は大きく成長率が加速

売上高は市場予想平均を+11%超過し、一株利益は同+39%も超過して着地しました。ここ数年、市場予想を上回って着地することが常態化している同社ですが、今回は一段と大きな上振れとなり、株価は発表直後の1週間で+22.3%高ともなりました。

売上ベース(手数料)でなく、同社サイト上で売買成立した総取扱高ベースで見ると、1-3月期に前年同期比+38.6%増となる5,320万アイテムが取引きされ、同+31%増(為替調整後)となる2,334百万ドルの取扱高となりました。金額の伸び率は15年以降最大となっているのが分かります。

長期的な魅力は変わらないが、短期的な株価は再び過熱ピークに

アリババの「アリペイ」のように「MercadoPago」という決済サービスも行っている同社の決済サービス総額は、+89.0%増の2,601百万ドルと大きく成長しています。マーケットプレイスでの決済だけでなく、他のサイト上の取引決済にも利用が進んでいる模様です。決済のほか配達や広告などの付随サービスも行っており、それぞれ収益増に貢献しています。好決算と株価上昇を受け、同社に対する強気見方もピークに達し、目標株価の上方修正も相次ぎました。こうした事は過去もあったのですが、意外にこのあと成長スピードが期待に比べて鈍化するということも、アマゾンにおいて繰り返し見られてきたことです。アマゾンと同様に同社も最近競争に勝つためのサービス拡充を図っており、それなりのコスト増に繋がるはずです。売上成長加速と引き換えに一時的な利益を犠牲にすることもあるでしょう。

結局、アマゾンや同社のような長期に有望な銘柄は、長期的には自然と高値を更新して行くのですから、下がったところで買うのが得策と思います。長期上昇銘柄を短中期の底で買う戦略です。特にネット通販比率が急上昇するフェーズでは、成長と一時的な利益の犠牲が綱引きのように進んで行くもので、下がる場面は必ず来ると思います。またアマゾンが遂にブラジルに進出するという噂もあり(同地で人材募集を開始)、ニュースが出れば株価の下押し材料になりえます。

ダブルボトムを形成し、教科書通りフォーム真ん中高値を上へ抜けたところがブレークポイントとなり、一段高態勢に

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。