南米の楽天6年前に買ってたらどうなった?

南米の楽天、6年前から株価は約3倍に。しかしまだまだ成長する余地を残していると思います

同社は2007年の上場から考えれば、10年で売上が10倍になろうとしていますが、時価総額はまだ日本円で8,000億円を超えた程度です。アマゾンやアリババは37兆円、25兆円という規模であり、遙かに少ない人口を相手にする楽天ですら1兆8,000億円です。メルカドリブレは中国アリババの半分となる中南米6億人をカバーし、域内最大手のeコマース業社です。中南米のネットショッピングは人口の5%も普及しておらず、10年以上前のアリババをイメージできる段階と思います。

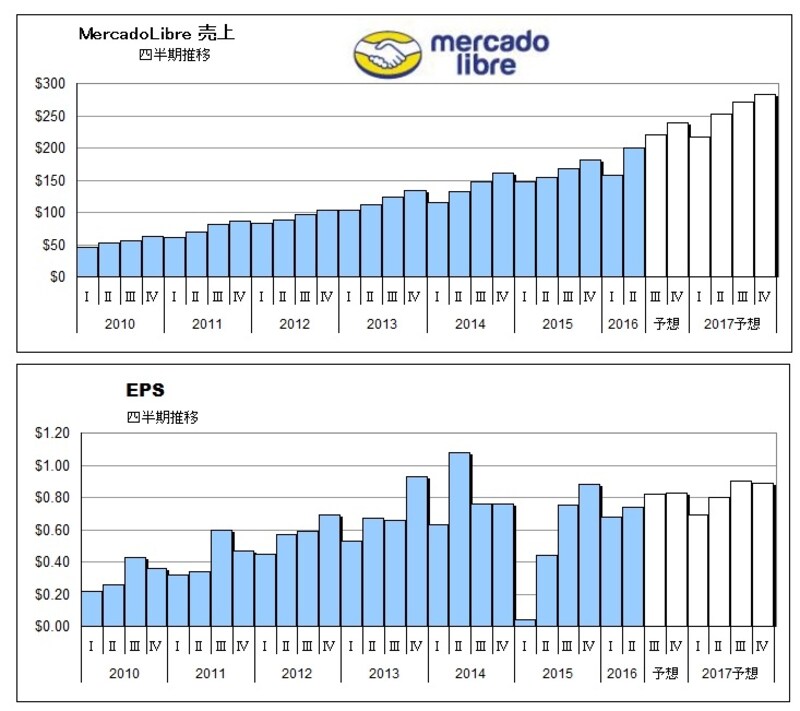

業績は極めて順調に成長

業績は長期にわたり堅調に成長している

利益の方はベネズエラの度重なる通過切り下げによる資産償却(減損)などでブレもあり、前年同期比で減益となった時期もあります。しかしながら上場以来、為替や減損などの特別項目を除いたNon-GAAPベースで全ての四半期で利益を上げてきました。直近の4ー6月期の調整後一株利益は市場予想平均の0.59ドルを大幅に上回る0.74ドルで、前年同期比+68.2%増でした。直近4四半期は市場予想を大幅に上回る利益着地を繰り返しており、株価も発表後に大きく上昇しています。

なお、15年第1四半期に利益ががっくりと減っています(前年同期比▼93.7%減)。これはベネズエラの通貨切り下げと為替による影響が大きかったものです。この四半期を含め、4四半期連続で減益が続いて株価も伸び悩んだのでしたが、15年後半から通常の利益レベルに回復すると、16年第1四半期(1ー3月)では低すぎた前年同期に比べ+1,600%増益となり、株価も回復して高値更新に向かって行きました。特殊要因で利益が下がったこともありましたが、本業は市場拡大の恩恵を受けて順調です。

最大市場ブラジルで成長加速、為替不利も消滅へ

最大市場のブラジルで成長加速

同社はブラジルを中心に様々なビジネスモデルの改良を行ってきました。ブラジル市場では競合ライバルも出現し、同社の圧倒的一位のシェアの一部を喰い始めてきたからでした。メルカドリブレはアマゾンのような直販型(自社が仕入れ、小売店となって顧客に販売)でなく、アリババと同じくマーケットプレイスのみを運営し、手数料を得るビジネスモデルです。ネット上に販売場を作り、そこで売買取引する人からコミッションを得ます。そしてただ場所を提供するだけでなく、取引に対して決済(MercadoPago)や発送・配達、広告などの付随サービスも加えてきました。そして今やこれらの付随サービス収入が急成長し、売上の4割を占めようとしています。同社決済サービスの利用額は直近四半期で倍増しています。

さらに決済において金利を撤廃するサービスを提供して販売を促し、従来出店者からは、従来ただ出品するだけで手数料を取っていた制度を撤廃し、取引成立した際にのみ成功報酬を徴収するようにもしました(アマゾンのマーケットプレイス運営~第三者同士の取引も同様です)。これらによってブラジルでの取引は活性化し、ライバル各社を再び引き離して圧倒的なシェアを直近では拡大させています。ブラジル現地通貨ベースで過去最高成長率をマークした同社の懸念は為替となりますが、こちらも逆風が収まりそうです。

5年前に1ドル=1.6程度だった通貨レアルは現在3.25と2倍ほども価値を落としてきました。現地通貨ベースでの売上をドルに換算すれば大きく目減りすることになるレアル安の進行です。しかしトレンドは反転し、直近はドルに対してレアル高となってきております。一方、通貨切り下げの止まらないベネズエラの経済は破綻しており、現地通貨ベースで200%の成長を見せても、ドルベースではマイナス成長となるくらいです。そしてベネズエラにある資産の評価も通貨切り下げで減ることから、償却して損失計上しなくてはなりません。

同社第2位の市場は本拠のあるアルゼンチンとなっています。しかし経済規模から言えばメキシコの方が遙かに大きく、競争もあるのですが、今後はブラジルに次ぐ第2の市場へとなっていける余地を充分残しています。同社のメキシコ売上は、ベネズエラを少し下回るほどでしかありません。

長期的に見れば同社の売上高や時価総額はここからまだ数倍になれる

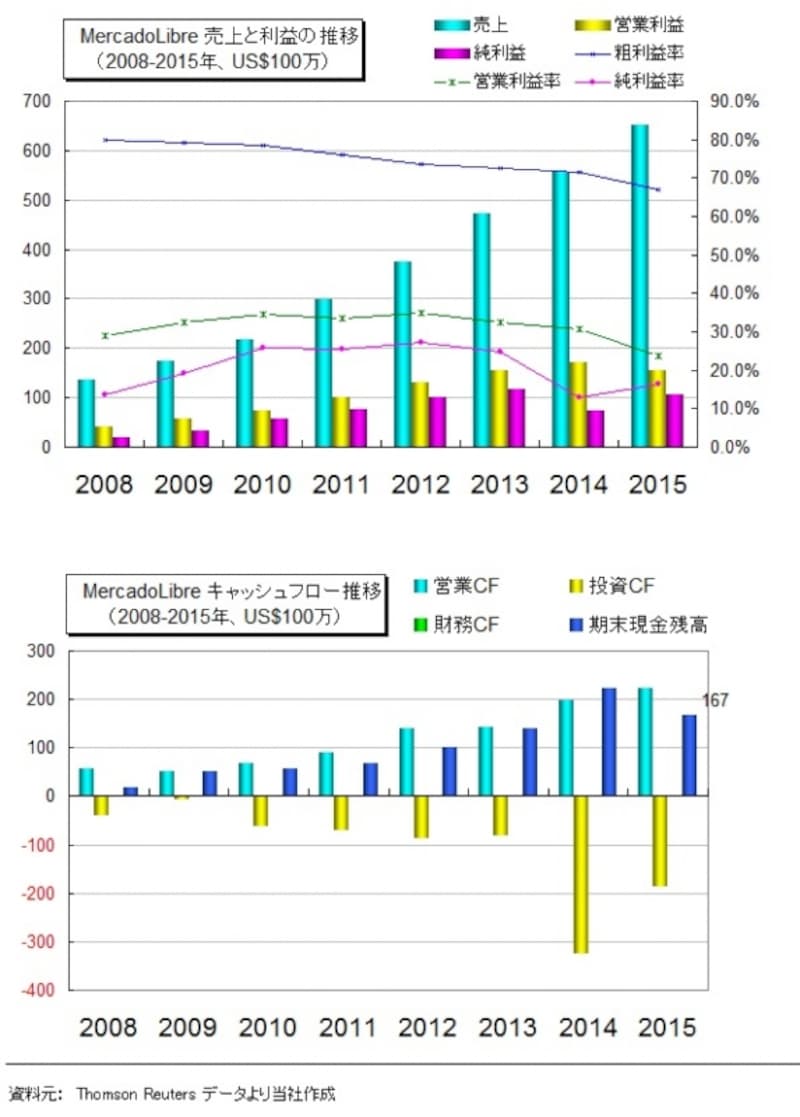

財務グラフは安定的で綺麗であり、キャッシュフローベースでも安定した利益を生み続けている

今後もビジネスモデルの改良、変更、通貨の変動等があると思いますが、一番重要な点は当初より変わっておらず、インターネット販売がどの地域においても小売総額の多くを占めて行くという確固たる流れです。川の流れのごとく、これが逆流することはありえません。そしてこの川の流れは、まだ起きて十数年という段階であり、6億人の居る中南米では大幅に浸透が遅れています。まだ5%の浸透率を目指す段階であり、そこから10%へ到達する過程で同社の売上高や時価総額もまだ数倍になれると思います。ただチャートで確認できますように、時に数割もの大幅調整の起こりえる銘柄でもあり、短期的な急騰を追いかけない方が良いとも思います。

参考:米国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。