お金はどこで運用するかで大きな差がつく

「人生の中での『お金』の考え方」についてお話をしています。今回は4回目でお金の運用方法について解説します。

差が付くお金の運用方法

今までの振り返り

1回目「お金って何?お金に振り回されないようにするためにはどうすればよいのか」2回目「あなたの必要貯蓄率がわかる『人生設計の基本公式』」のご紹介をしました。

3回目「今日から始めたい『貯蓄プロジェクト』」

貯めたお金、貯めるべきお金は、確定拠出型年金制度(DC)や少額投資非課税制度(NISA)など、適切な置き場所に置いて経済に参加してもらい、少しばかり稼いできてもらえるようにすることが大切です。

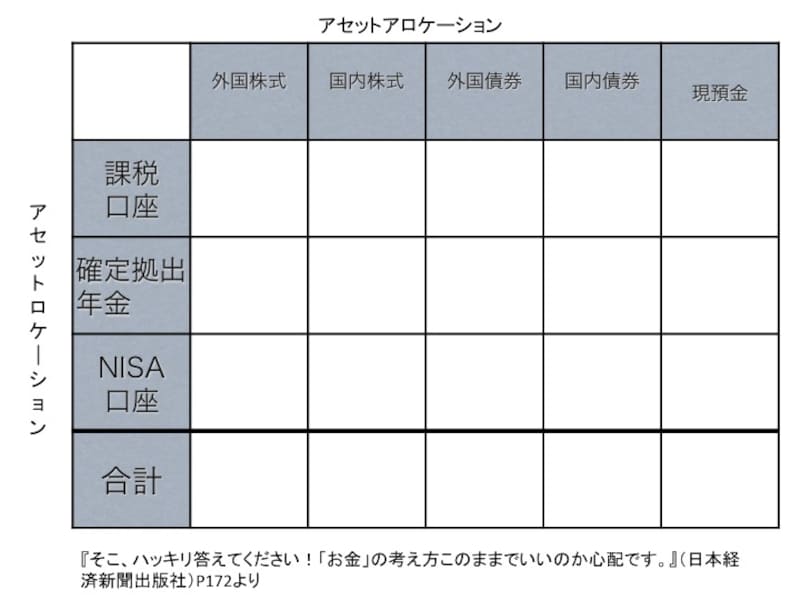

お金の置き場所を決める

「資産運用」というのは、まず、お金を増やす目的や目標を決め、それを達成するために一番適したお金の増やし方を考え、実践することです。まず、お金の置き場所を確認します。どこで運用するかで大きな差がつきます。以下は、「アセットアロケーション(資産配分)とアセットロケーション(置き場所)のマトリクス図」です。

資産配分とお金の置き場所

優先すべきは、一番税制優遇の大きい確定拠出年金制度

確定拠出年金制度(DC)は、自分が資金の運用先(商品)を選び、その成績次第で老後の年金が決まる自分次第の制度です。個人型と企業型があります。掛け金の積立

企業型DCは企業が掛け金を出します。マッチング拠出は自分で掛け金を出します。個人型確定拠出年金制度(iDeCo)は、自分で掛け金を出します。20歳以上60歳未満の人が対象で、月5000円以上、1000円単位で加入できます。掛け金の運用

運用商品のラインアップから、自分で商品を選び、資産を増やしていきます。運用の損益を含めた運用結果が将来の受取額となる、いわば自分次第の制度です。税制優遇

- 個人型確定拠出年金制度(以下個人型DC)は、拠出した掛け金が全額所得税控除されます。

- 運用益が非課税です。通常かかる20.315%〈特別復興税含む〉の所得税・住民税が非課税になります。

- 受取時に優遇があります。出口も意識しましょう。

- 年金で受け取ると、公的年金等控除があります。他の年金と合算し、雑所得になります。通常の公的年金の額が多い人などは、さらに個人型DCの年金が加わって1年あたりの所得が多くなり、税金に加えて老後の国民年金健康保険や介護保険の保険料が増すことがあります。

- 一時金で受け取ると、退職所得控除の対象です。

加入期間20年以下 加入期間×40万円

加入期間20年超 800万円+70万×(加入期間-20年)

※これを超える分の2分の1に課税されます。

注意点は、

- 自営業者は限度額いっぱいを使うと、退職控除の枠を外れることもあります。

- 会社員は、退職所得控除は、会社からの退職金と個人型DCにそれぞれ別の枠が与えられるわけではないので、退職金と個人型DCの合計額が退職所得控除の額を上回ると、所得税の課税対象になります。同じ年に両方を受け取った場合、合算して税金を計算されるので、所得税率が高くなることがあります。

次にNISA(少額投資費課税制度)を使う

NISAは国がすすめている制度で、20歳以上の国民なら誰でも1人1口座もつことができます。1年間に120万円まで投資することができ、運用益が5年間、計600万円が非課税になる制度です。運用益に税金がかかることを知らない人も多いのですが、預貯金も、微々たる運用益からしっかり20.315%の税金がかかっています。2018年1月からは「つみたてNISA」が導入されましたが、この制度を使って投資すると、同じように、利益に対して税金が非課税になります。投資できるのは20年間で、1年あたり40万円まで、計800万円が非課税で投資できます。つみたてNISAでの投資対象は、公募の株式投資信託で、信託期間が20年以上のものや毎月分配型でないものなど、長期の分散投資に適した商品に限定されています。

現行のNISAとの併用はできず、つみたてNISAか既存のNISAのどちらかを選択することになります。他に、ジュニアNISAもあります。

基本的に60歳までお金を引き出すことのできない確定拠出年金制度と比べると、つみたてNISAは運用している資産をいつでも解約できるのが特徴的です。しかし、売却しても非課税枠の再利用はできません。

老後のための資産形成であれば確定拠出年金を優先して、途中で使う資金はNISA口座でというように使い分けるとよいでしょう。

自分で運用するときの考え方として大事なことは、

- まず全体でどれだけリスクを取って何にどれだけ投資するかという全体像を設計して、

- そのなかで確定拠出年金とNISAに何を割り当てるか、という考え方になります。資金に余裕がある場合は、さらに課税口座でバランスをとっていけばよいでしょう。