「信用格付け」は債務の支払い能力を評価したもの

「信用格付け」とは、一言で言えば、債務の支払い能力を評価したものです。「債務」は、借金を返さなければならない義務のことですが、要はお金をきちんと返せる能力があるのかを客観的に評価しているのが信用格付けになります。そもそも融資や債券は、お金を貸す側の債権者と借りる側の債務者との間で、将来の決まった期日に決まった利息を支払い、元本を返済するという契約です。

この契約は無事に履行(りこう)されれば、問題ありませんが、破られたら貸している側にとっては被害を被ります。決められた日にお金が払われない、利息や元本の額を減らされるなどは、契約違反であり、これを「債務不履行」と言います。英語では「デフォルト」と言い、投資の世界ではこちらの方が一般的です。

デフォルトが起こる背景としては、国、地方自治体、企業などの貸し付けた相手の財務状況が悪化し、支払いが困難になった際に起こります。ただし、支払いが遅れたり、当初の契約から変更となったりしても、デフォルトに該当するので、必ずしも破綻や倒産とは同じものではないことに留意しておいてください。

このデフォルトの可能性がどれくらいあるのかをアルファベットの記号で表したのが「信用格付け」になります。

「格付機関」と「格付け記号の定義」

格付機関は、債務を発行する企業とは独立の立場から企業債務の信用分析を行い、その評価情報を販売することを業務とする会社を指します。米国では、投資家の格付けサービスへのニーズから、ムーディーズやS&Pなどの格付機関が誕生して発展していますが、日本では1980年代に政府のお達しがあり設立したと言われています。

【海外の主な格付機関】

●ムーディーズ(Moody’s)

●スタンダード・アンド・プアーズ(S&P)

●フィッチ(Ficth)

【日本の格付機関】

●日本格付投資情報センター(R&I)

●日本格付研究所(JCR)

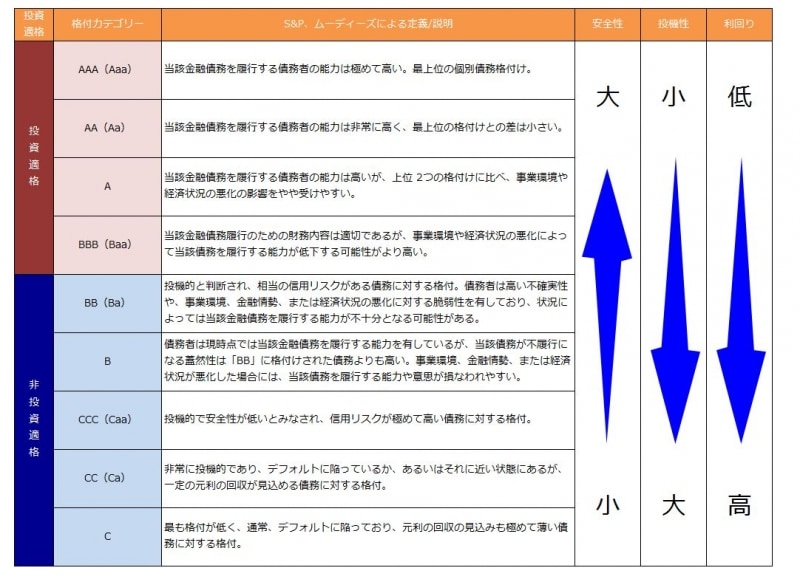

格付機関の格付けですが、これは格付機関が独自に、企業の業績や経営に関するデータを調査して債券の信用度を評価したもので、アルファベット表記になっています。AAA(Aaa)が最上位格付けで信用力が高いことを示しています。

BBB(Baa)格以上は投資適格、BBB(Baa)格未満は非投資適格と呼ばれます。BBB格未満は、非投資適格とある通り、投機性が強いと言えます。

一般的に、格付けが高いほど利回りは低く、格付けが低いほど利回りが高くなります。格付けの低い債券は、デフォルトリスクが大きいので、高めの利回りに設定しないと買ってもらえないため、利回りが高くなるのです。

日本の格付機関の格付は、海外の格付機関を参考にしているので表で覚えておいて問題ないでしょう。

日本の格付機関の格付一覧

「信用格付け」があることで金融市場が効率化される

国債を発行する国や社債を発行する企業は、事業に使う資金を調達するために債券を発行し、投資家は資金を運用して利回りを上げるために債券を買います。効率的な債券市場の姿とは、お金を借りる側は、自らの業績と財政状態からくるリスクに見合った条件(利回り)で債券を発行することができ、投資家はリスクに見合っただけの利回りを得ている状態です。ここに正確な信用分析を行った結果としての格付けがあれば、リスクが高い企業は格付けにより表示されて誰にでもわかります。そして誰もがリスクが高いと思えば、その企業は有利な条件(低い利率)で資金を調達することは難しくなります。そうなると、投資資金の配分は効率的になりますよね。

つまり、格付けの役割は債券市場、金融市場で資金配分が効率的に行われるように助ける情報と言えます。ただし、格付けが万能であるとは言っていません。あくまでも参考指標とし、投資を行う際は自分自身で国や企業の信用状況を調査し、納得の上で投資することをおすすめします。