「上場廃止」を判断するのは取引所

上場廃止とは、取引所が「不特定多数の投資家が売買する銘柄として不適切である」と判断し、当該銘柄の取引を終了することを意味します。この不適切かどうかの判断は、投資家保護を目的に、各取引所が制定している上場廃止基準に基づいています。取引所が上場廃止を決定した場合、その旨を投資家など関係者に周知するために「整理銘柄」として指定し、上場廃止日までの一定期間(原則1か月)売買が認められた後、上場廃止となります。

上場廃止基準は大きく3つに分類できる

(1)株式の流動性に関わる基準株主数が400人未満、流通株式数が2000単位未満、流通株式時価総額が5億円未満に該当すると、上場廃止の対象となりますが、1年間の猶予期間が設けられています。

なお、「流通株式」とは、上場株式数の10%以上を所有する株主が所有する株式など、流通性が低いとされる株式として施行規則で定めるものを除いたものを指します。また、流通株式の比率にも基準があり、所定の書面を提出する場合を除き、流通株式の比率が5%未満に該当した場合が上場廃止の対象となります。

さらに、時価総額や売買高にも形式基準があります。

まず時価総額ですが、10億円未満である場合において、所定の書面を3か月以内に提出する場合を除き、9か月以内に10億円以上とならないとき、もしくは、上場株式数に2を乗じて得た数値未満である場合において、3か月以内に当該数値以上とならないときに上場廃止の対象となります。次に売買高ですが、直近1年間の月平均売買高が10単位未満の場合、もしくは、3カ月間売買が成立しない場合にも上場廃止の対象となります。

(2)企業の存続、継続性に関わる基準

債務超過の状態となった場合において、1年以内に債務超過の状態でなくならなかったときに上場廃止の対象となります。債務超過だけでなく、銀行取引の停止、破産・再生手続・更生手続、事業活動の停止等の場合も上場廃止の対象です。また、上記のような実質破綻だけでなく、M&Aに関連した完全子会社化も上場廃止の対象となります。株式の全部取得、事業活動の停止(合併による解散)不適当な合併などです。

東証一部・二部上場廃止基準

表は「日本取引所グループの上場廃止基準」を元に筆者作成

URL:http://www.jpx.co.jp/equities/listing/delisting/

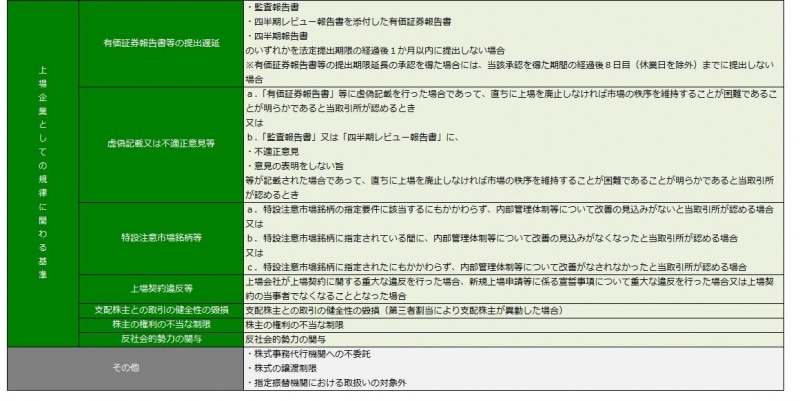

(3)上場企業としての規律に関わる基準

有価証券報告書等を提出期限の経過後1か月以内に提出しない場合は上場廃止の対象となります。また、有価証券報告書等に虚偽記載を行った場合や、監査報告書又は四半期レビュー報告書に、「不適正意見」「意見の表明をしない」等が記載された場合に上場廃止の対象となります。

「不適正意見」「意見の表明をしない」は簡単に言えば、不適切な会計処理であると指摘しているということです。

さらに、「特設注意市場銘柄」に指定されている間に、内部管理体制等について改善の見込みがなくなったと当取引所が認める場合に上場廃止の対象となります。もちろん上場契約違反も上場廃止の対象であり、上場企業が上場契約に関する重大な違反を行った場合も廃止基準に該当します。反社会的勢力への関与も上場廃止の対象です。

東証一部・二部上場廃止基準

「特設注意市場銘柄」とは何か?

「特設注意市場銘柄」とは、有価証券報告書等に虚偽の記載した場合、監査報告書で不適切な会計処理との指摘を受けた場合に、取引所により銘柄指定されます。指定を受けた企業は、1年を経過するごとに「内部管理体制確認書」を取引所に提出しなければなりません。着実な改善が認められると、「特設注意市場銘柄」の指定が解除され、通常の取引銘柄に戻ります。

【参考】「監理銘柄」とは何か?

上場廃止基準に抵触する恐れが出てきた企業は、取引所が一定期間「監理銘柄」に指定します。上場廃止基準に該当しないとの結論が出れば指定が解除され、通常の取引銘柄に戻りますが、該当すると判断されれば上場廃止となります。