子育て世代でも、確実に貯めたい教育費と老後資金

子育て世代はまだまだ消費意欲が高く、お金も使いたいけど、教育費や住宅ローン、さらには自分達の老後資金のお金を貯めなければいけない……と、具体的にお金の管理に悩まされる時期です。住宅ローンの支払いや生活費などで家計管理に悩みが多くても、子どもの教育費に関しては「子どもが望むなら大学まで進学させたい」と、計画的に学資保険などを活用しながら貯めていくご家庭が比較的多いのは子どもへの愛情の証でしょう。そのため子育て世代では教育費が優先され、自分達の老後のお金まで頭が回りません。

同時に子どもの教育資金と自分たちの老後資金の準備は大変。賢く上手にお金と関わりたい

しかし、目の前の教育資金のことで頭がいっぱいで、老後資金を準備せずに老後を迎えてしまうと、結果的に愛する子ども達に迷惑をかけてしまうことになりかねません。老後資金をしっかり貯めていくことも、自分と子どものためになるのです。

子育て世代がうれしい、安心・安全な資産運用ってあるの?

安心・安全にお金を増やす方法として、これまでは学資保険や個人年金といった積立型の保険商品などが利用されていましたが、現在、低金利の影響で販売休止または予定利率の引き下げになるなど、安心・安全にお金を増やせる手段が減っています。文部科学省の「平成27年度学校基本調査」によると、高校卒業後の大学・短大・専門学校への進学率は約8割となっています。必要性が高い教育費に関しては「増やす」ことより、「確実に貯める」ことの方が大切なので、リスク性の高い金融商品でお金を増やすのはお勧めできません。子育て世代には、元本割れをしない金融商品で資産運用をするとよいでしょう。

元本割れしない「個人向け国債」は、資産運用のファーストステップ

「銀行の金利は低いし、貯蓄するだけではもったいのでは……」「今あるお金をもう少し効率的に増やせないだろうか……」という悩みや相談をよく聞きます。

我が家のお金はどうなっている?

資産運用や投資に興味があるけれど、資産運用未経験の場合、元本割れリスクや金利が変動するということに不安を感じます。このような不安に対しては、お金に関する知識を身に付け、経験を積むことでしか薄れることはありません。元本割れしない「個人向け国債」は、資産運用のファーストステップとしては良い商品だと思います。

個人向け国債の種類と特徴

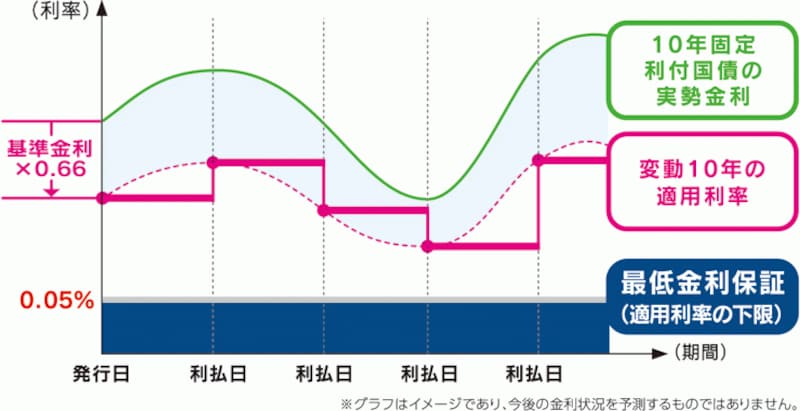

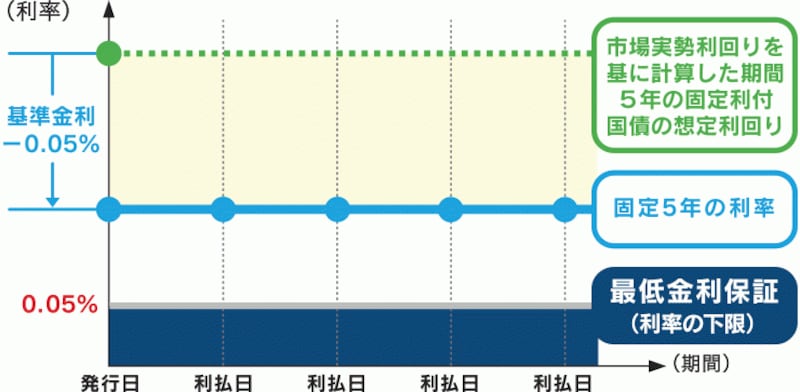

個人向け国債には、金利が半年毎に変動する「変動10年」と、金利が固定される「固定3年」と「固定5年」の3種類があり、いずれも個人のみを対象とした商品です。金利の仕組みは、下記の図のようになっています。

個人向け国債「変動10年」の金利の仕組み *クリックすると拡大します

個人向け国債「固定5年」の金利の仕組み *クリックすると拡大します

個人向け国債の特徴は、大きく3つのポイントがあります。

■ポイント1:元本割れの心配がなく、安全性が高い

元本返還や利払いは国が責任持って行いますので、非常に安全性が高い金融商品です。また、実勢金利が低下したとしても、0.05%の下限が設けられているので、現在のような超低金利時代も安心です。

■ポイント2:中途換金が1万円から可能

発行後1年経過すれば、額面金額から受け取った直近2回分の利子相当額が差し引かれますが、1万円単位で中途換金が可能です。

■ポイント3:手軽に始められる

1万円単位で購入できるので、資産運用初心者にはピッタリの金融商品で、長く続けられます。

個人向け国債は、どこで購入できる?

個人向け国債は、銀行、証券会社などで購入することができます。給与振込や定期積立をしている銀行で、個人向け国債の専用口座をつくり手続きを進めることができるので、手間がかからず資産運用初心者には向いているでしょう。インターネットで購入ができる銀行や証券会社などの場合、窓口に行く手間が省けるので仕事で昼間、金融機関に行けない人であっても、自分のライフスタイルに合わせてこまめに毎月1万円ずつ購入することも可能です。

個人向け国債を利用したお金の増やし方

「貯め時」を上手に使って、家族のお金を準備しよう

人生には「貯め時」が3回あるといわれています。

- 1回目…結婚して子どもが生まれるまでの間

- 2回目…子どもが小学生の間

- 3回目…子どもが自立した後、定年までの間

これらの貯め時に預貯金で貯めつつ、まとまった額になったら個人向け国債を買っていくとよいでしょう。また、決して「まとまったお金」である必要はないので、ボーナスが出たタイミングで5万円~10万円購入するというようなやり方でもよいでしょう。

例えば、児童手当を0歳時から貯めると3歳には54万円になります。預貯金として手元に置いておくと、つい使ってしまうこともあります。子どものために着実に貯めるためにも、50万円貯まったところで個人向け国債を50万円分買います。

中学校修了まで支給される児童手当は、総額で約200万円以上支給されます。預貯金である程度のお金が貯まったところで個人向け国債を買うということを繰り返していけば、教育費を貯めることができるようになります。

老後資金も同じように、将来確実に必要になるお金です。コツコツと貯めながら、預貯金から個人向け国債にシフトし、確実に貯めていくようにしましょう。

また、個人向け国債を使ったお金の増やし方で、シミュレーションをしてみたい場合は、財務省のサイトで調べることができます。もっと詳しく知りたい方は、「個人向け国債(提供:財務省)」をご覧ください。

【関連記事をチェック!】