中途解約しても生命保険料控除は受けられる

保険を解約してしまった!生命保険料控除は?

生命保険料控除には「一般の生命保険料控除」、「介護医療保険料控除」と「個人年金保険料控除」があり、条件を満たしている保険はそれぞれで控除が受けられます。

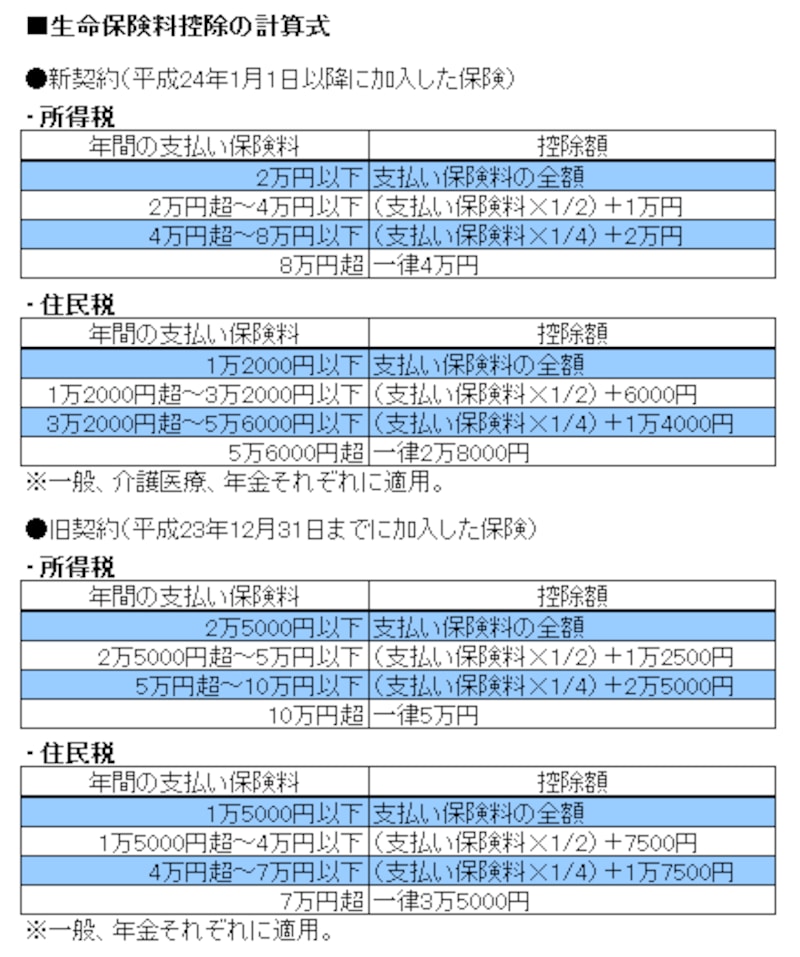

控除額は支払った年間保険料によって異なり、下表の通りです。上限は、一般の生命保険、介護医療保険、個人年金保険それぞれで4万円(住民税は2万8000円)、合計12万円です。旧契約は一般の生命保険で5万円(住民税は3万5000円)、個人年金保険で同じく5万円(住民税は3万5000円)の合計10万円(住民税は7万円)です。

控除額は、支払った保険料の金額と契約時期で異なる(クリックで拡大)。

例えば、今年1月に月1万円の保険料の生命保険に加入し、5カ月分の保険料を支払ったところで解約したとします。加入していたのはこの保険だけで、その後、他の保険に加入しなかったとしたら、5万円が「一般の生命保険料控除」の対象になり、下記の計算式で求めた金額が所得から控除されます。

●所得税

(5万円×1/4)+2万円=3万2500円

●住民税

(5万円×1/4)+1万4000円=2万6500円

中途解約してしまったのだから保険料控除は受けられない、と思い込まず、しっかり手続きをして控除を受けましょう。

控除を受けるには年末調整・確定申告が必要

生命保険料控除を受けるには、年の途中で解約しても、継続しているときと同じ手続きが必要です。会社員は年末に会社から渡される「給与所得者の保険料控除等申告書」に必要事項を記入し、毎年10月頃に保険会社から送付される「生命保険料控除証明書」と一緒に提出します。これが年末調整で、手続きは完了です。

もし、書類を提出しなかった、提出し忘れた人は翌年、確定申告をすれば払いすぎの所得税を取り戻せます。自営・自由業者の人は毎年、確定申告をしていますが、保険料控除を受けるには、その際、保険料控除欄に記入し、「生命保険料控除証明書」を添付する必要があります。

中途解約すると、解約返戻金が戻ってくる保険があります。解約返戻金は一時所得として、所得税と住民税の課税対象になりますが、生命保険料控除とは別扱いです。したがって、中途解約するまでに支払った保険料から、戻ってきた解約返戻金を差し引いて控除額を計算する必要はありません。

【関連記事】

生命保険料控除を受けると税金が安くなる

年末調整の生命保険料控除証明書はどう書く?