お得に保険に入るコツとは?

これだけの低金利時代になれば、預金していても簡単には増えません。生命保険においても同様で、養老保険や個人年金保険に加入さえすれば何もしなくても大きく増えていくような期待は持てません。そのような状況下では小さな努力やちょっとした気づきも大事になってきます。クレジットカード払いで保険料が実質的な値引きに

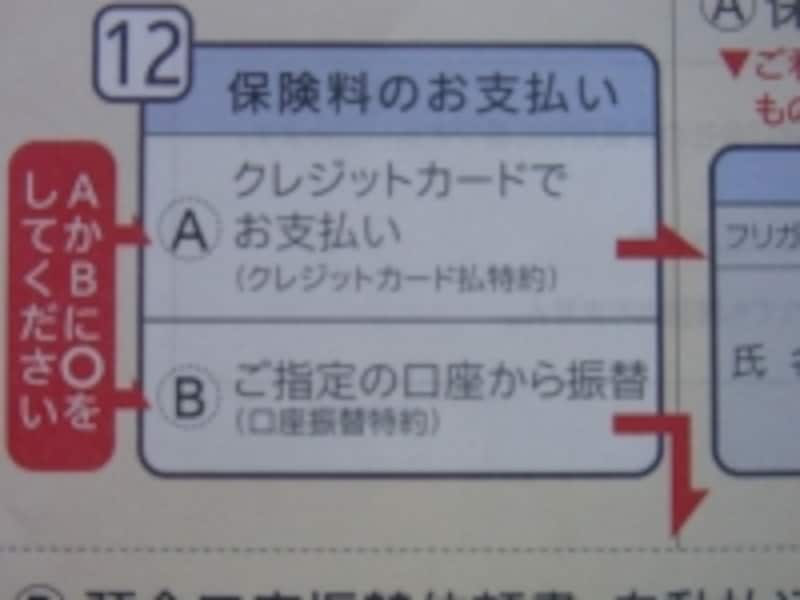

生命保険はクレジットカード払いが可能

保険料は早くまとめて払うとお得に

生命保険に加入して支払う保険料は多くの人が月払いにしていますが、払込方法は月払い以外にもあります。月払い・半年払い・年払い・前納払い

また、保険料の払込期間は商品によって異なりますが、短期から終身までいろいろあります。

60歳払い・65歳払い・終身払い・10年払い・一時払い 等

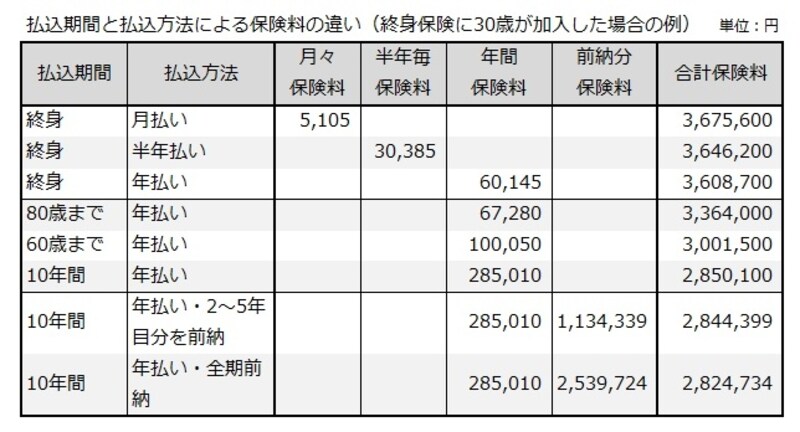

払込方法や払込期間によってお得度は結構違います。支払う保険料を早めにまとめて保険会社へ払うほどお得になります。ある保険を例に下記の表でまとめてみました。

払込期間と払込方法による保険料の違い

※払込期間が終身の合計保険料は90歳まで払ったと仮定した保険料

年払いの保険料は月払い保険料12か月分より少ないので、月払いを年払いに変えるだけで合計保険料は減ります。払込期間を短くしていくと合計保険料はさらに大きく減り、例では80歳まで(50年間)払うより10年間で払った方が支払う保険料は50万円以上少なくて済みます。その代わり毎年の保険料は増えます。ある程度の貯蓄や収入があって無理なく払える設定にしておきましょう。

前納とは2年目以降の保険料を1年目に保険会社へ前もって納める(預ける)方法で、1年目の保険料と前納分の保険料を1年目に払い込む必要があります。手元に運用できていない預金等がある場合は、前納払いにして保険料を節約してみても良いかもしれません。

貯めたいなら貯められる保険商品を選ぶ

一段と金利が下がっていく中で保険会社の運用状況は厳しくなっており、貯蓄も兼ねた保険商品では売り止めや保険料改定等が目立って増えてきています。このような状況下ではリスクなく増やすことは困難であり、貯めたいなら貯まるまで長期間継続するか、リスク商品(生命保険商品では外貨建て保険や変額保険等)を検討していく必要があります。外貨建て保険の場合、保険料を支払う(外貨を購入)時に円高で、解約返戻金や満期金、保険金等を受け取る(外貨を売却)時に円安だと、為替差益も期待でき貯まりやす状況と言えます。変額保険の場合は、為替に加えて株式や債券の運用状況にも影響を受けます。株式でいえば保険料を支払う時に株安で、受け取り時に株高だと運用益も期待できます。

為替や株式に影響されずに貯めるのであれば、円建ての個人年金保険や学資保険(代替案の終身保険も含む)等を選び、上記のような対策(払込方法等)を講じたうえで、貯まるまで続けるのがベストです。

低金利時代であっても生命保険に加入して保険料をただ払っているだけにせず、保険と上手に付き合い、お得な生活を送っていきましょう!

【関連記事をチェック!】

お金が貯まる人の保険との付き合い方3つのポイント!

【最新版】保険会社の格付け&健全性ランキング2016