個人向け国債に、どんなお金を預けるか

個人向け国債の現在(2018年4月発行分)の金利は3種類とも0.05%と、平均的な定期預金金利よりは高いものの、お金を増やすには力不足です。しかし個人向け国債には、国が財政破綻しない限りは元本割れしないという安全性があります。こういう安全性の高い金融商品は、守りたいお金に適しています。数年後に使う予定が具体的に決まっているお金や確実にキープしておきたいお金で買うのがよいでしょう。

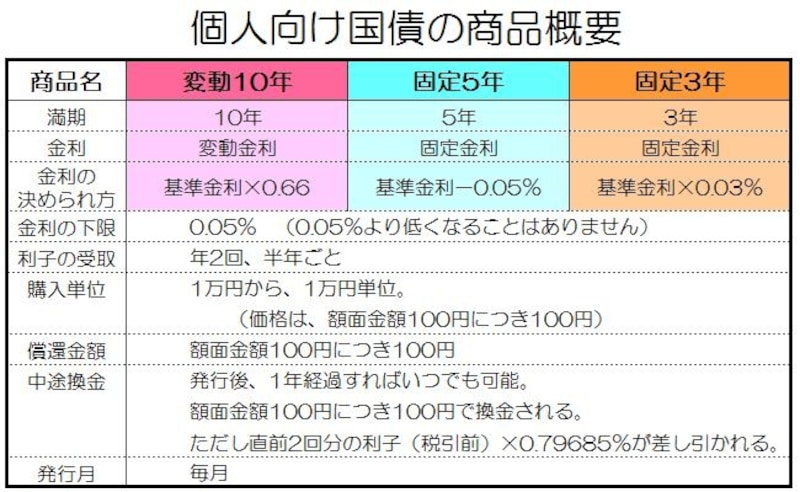

個人向け国債の概要 クリックすると拡大されます。具体的な金利は財務省のサイトで確認してください。

※参考 財務省の個人向け国債のページ

■3年後、4年後にお金を使う予定の場合

まずは固定3年と固定5年を比較します。現在はどちらも同じ金利ですので、固定3年がいいですね。固定5年のほうが固定3年よりも金利が高い場合は、「固定3年を満期まで保有する場合」と「固定5年を3年間保有して中途換金する場合(受け取れる金利は2年分になる)」を比較して選びます。1年以内に急激に金利が上がると思われるなら、変動10年もいいでしょう。(※中途換金する場合、直前2回分、つまり1年分の金利を返還しないといけないというルールがあります)。

■5年後にお金を使う予定の場合

固定5年と変動10年を検討します。買う時点で固定5年のほうが金利が高く、今後、世の中の金利がたいして変わらない、あるいは下がりそうならば「固定5年」がいいですね。近いうちに世の中の金利が上がっていくと思うなら、変動10年のほうがいいと思います。(固定3年は、固定5年よりも金利が低いのが一般的なので選択肢には入れません)。■6~7年後にお金を使う予定の場合

6~7年後の金利の見通しはなかなか難しいものですが、低金利時代ならば、さらに下がる可能性よりも上がる可能性を考えたほうがよいと思います。購入のパターンとしては、「変動10年を買う」または、「まず固定3年を買って、満期が来たら再度固定3年を買う」がよいのではないでしょうか。固定5年を選ぶのは、購入時点で固定5年の金利が目立って一番高い場合です。

個人向け国債の選び方

■8年以上のちに使う、または使う予定がない場合

金利の見通しで判断します。「今後も金利が上がらない」「今後、金利がますます下がる」と思うなら、固定3年か固定5年。「今後、金利が上がっていく」と思うなら変動10年を選びます。「金利は上がるかもしれないが、たいした上昇ではない」と思うなら、固定5年でもいいでしょう。過去の金利の動きを見てみると、「金利は上がる時は短期間で上昇していく。(下がる時はダラダラと下がっていく)」という傾向があります。私だったら変動10年を買っておいて、金利が高くなった時に解約して固定5年に買い替えます。予想が外れた場合のことも考えておく

といっても金利の予想は簡単ではありません。十数年前、固定5年の金利が1.5%だったことがありました。固定5年を買った方が大勢いましたが、金融知識のある人ほど「今後もっと金利が上がりそうだから、固定5年より変動10年がいい」と予想していました。しかしその後、リーマンショックという未曾有の金融危機が発生し、あの時に固定5年を買っておけばよかった……ということになりました。

お金の世界では「判断が正しいかどうかは、すべて結果が出てみないとわからない」ものなのです。完璧に金利動向を読むのは無理なので、見通しを立てた上で、見通しがはずれた場合の対応も考えておく、というスタンスを持っておくことが大事だと思います。固定5年と変動10年のどちらを買うか迷ったら両方買うということです。まとめて買わずに積立のように毎月少しずつ買っていくのもよいと思います。