日経平均の週間下げ率はITバブル崩壊時をも超える

ITバブル崩壊時の下落率を超える暴落となっている日経平均。さすがに短期反発は必至なところと思いますが、その後も中央銀行の大きなアクションなどがなければ長期下落相場が続く可能性があります

しかし反発は一瞬で終わり、2月9日(火)の▼919円安(今年最大)から怒濤の下げが続いて行きました。半歩上げたところで5歩くらい下げたような印象です。そして12日(金)には1万5千円を割り込み、同一週に1万7千円台と1万4千円台を見るという、ありえない展開となりました。結局週間の日経平均は▼1,868円安、リーマンショック翌月に▼2,663円安となった時以来の下落幅となりました。また3日連続で商いを大きく増しながら下げており、下落トレンドの特徴をあますところなく見せています。

このような下げは震災直後もなかったことですし、週間下げ率としてはITバブル崩壊時をも超えるものです。とてつもなく大きな壊れ現象が起きており、これを軽視してまだ「日本のファンダメンタルズは万全だから」などと構えていてはならない局面と思います。

さすがに超短期的な反発は必至か。しかしその後は・・・

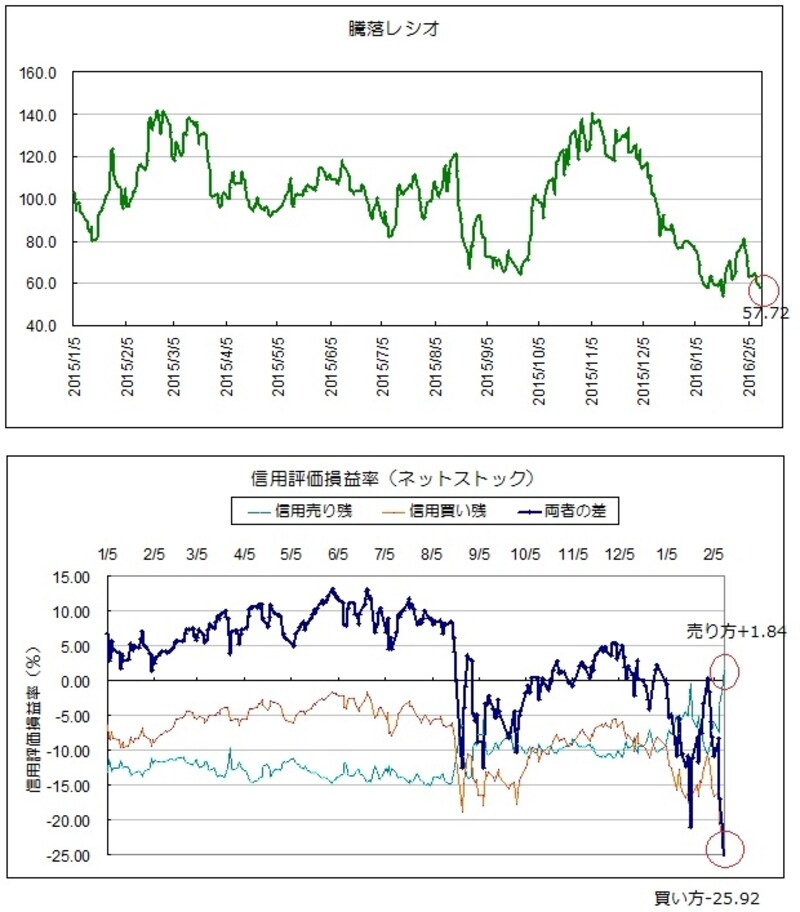

長期トレンドは明らかな下落トレンドです。しかし、短期的にこれほど下がった状況はリーマン破綻直後以来であり、ワンチャンスの超短期急騰が起こるタイミングと思います。騰落レシオ57台となり、短期的な底を示しています。また信用評価損益率の売り方(空売り残高)が、平均で含み益となる+1.84%にまで浮上しました。通常この数字は決してプラスになることのないもので、アベノミクス相場初どころか、民主党政権時代にもなかったことです。しかし深刻な下落相場時はいつも起きることで、08年にはプラス10%、15%と底なしに進んで行ったものでした(空売りの平均含み益が増え続ける状況)。

騰落レシオと信用評価損益率はさすがに一旦の反発を示唆

超短期的な反発が起こるとすれば、上昇幅は非常に大きな反発になると思います。こういう異常な上昇は、暴落相場時に典型に発生するものだからです。ただし、中央銀行が大きなアクションを起こすといった相場の潮目を変えるような事態が発生しなければ、上がったところは売り抜けのチャンスと考えるところだと思います。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。