中国株ショック再来!中国株はどこまで下がる!?

大幅調整中の中国株の今後はどうなる??

一方、需給問題だけでなく、中国経済の失速懸念も台頭しています。株価にも大きく影響を与える、マークイット社が発表する中国製造業景況感指数(PMI)ですが、7月速報値は48.2(50未満は業況の縮小を意味する)と、6月実績の49.4や市場平均予想の49.7を大きく下回り、2014年4月以来の低水準に落ち込みました。これによって中国景気に対する懸念強まり、国際商品市場は大変な下げに見舞われています。そして米国に上場する商品関連株も、3月の原油安時を下回る銘柄が多く出てきています。中国のインフラ投資需要に敏感な米キャタピラー株(CAT)や日本のコマツ株も売られています。キャタピラー社は、中国工場で生産した建機を、生産余剰解消のため初めて輸出に回しているほどです。

しばらくは戻しては下げ、戻しては下げの局面が続く見込み・・

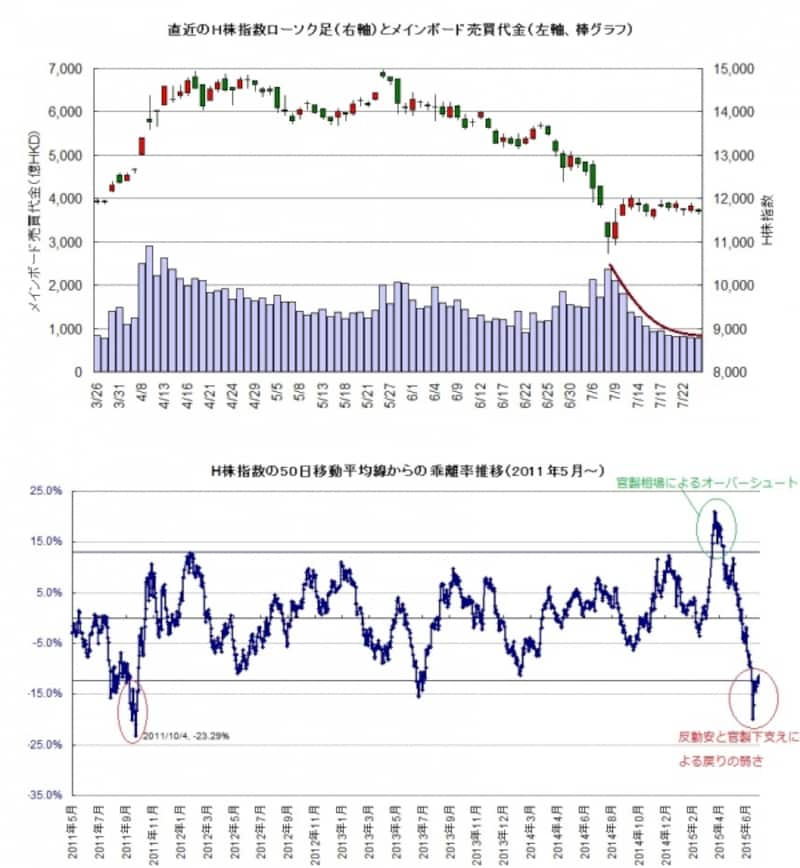

2015年7月24日時点の香港H株指数の出来高と50日移動平均線からの乖離率

売買代金の大幅な低下を背景に、香港証券取引所を運営する香港証券取引所(00388)の株価は高値から100HKドルも下落し、7月上旬の暴落時の安値から殆ど反発できていません。香港証券取引所の値動きは香港市場の先行きをの先行指標となります。1年前に香港H指数が重要な上値ラインを上に抜けて大幅高となり、香港メインボードの売買代金が1,000億香港ドルを超える大商いとなった日に、最大の売買代金であったのが香港証券取引所だったのです。昨年後半からの中国株の大幅上昇の恩恵を最大限享受できた銘柄の1つであり、この銘柄を良く見ておけば、相場が復活するかどうかの判断にもなりえます。

そして、H株指数の50日線からの乖離率を見ると、7月24日(金)時点で、まだマイナス12.2%という超売られすぎ地点にあります(急落のあった27日(月)には-15.2%にまで拡大)。その直前に官製相場によって上方のオーバーシュート域まで加熱したのですが、7月上旬の暴落はまさにその反動で下へ突っ込んだ形でした。そして通常、これほど急落すればその後の反発も相当強いものになるのですが(たとえば、2011年秋もそうでした)、今回は反発から2週以上経過しても、なお低い位置で上値を抑えられていました。

これは恐らく、中国政府が各種の株価対策で無理に下落を食い止めようとしたことで、本来起こるべき自然な反発力を削いだのだと思います。このところ、上海総合指数よりもH株指数の方が下がっている時間帯が目立ちます。自由に売買できる香港H株(A株より遙かに割安であるにも関わらず)のほうに、より売り圧力が掛かっていることが示唆されています。

その一方で、プラスの材料を挙げるとすれば、今回の株安にもかかわらず上海銀行間取引金利(SHIBOR)が落ち着いていることです。たとえば、2013年にシャドーバンキングが問題になったときは銀行の資金繰りが危機的な状況にあると考えられ、短期金融市場に緊張が走り、SHIBORが急騰しました。こうなると信用収縮が起こり、銀行からの資金供給に問題が起こるので実体経済(一般事業会社の経営や資金繰り)に影響してきます。しかし今回は株価の急落に伴い、銀行が不良債権を大量に抱えるとの見通しがたてば、SHIBORが急騰するはずですがSHIBORは落ち着いています。

以上を考えると、今回の株安が中国経済を直撃して中国経済が根本からダメになってしまう可能性は低いと考えます。しかしながら、そもそも中国経済の成長率はスローダウンしているところでしたし、上海の信用取引残高は約45兆円から約29兆円と3分の1ほど減少したものの、まだまだ売れてない【不良在庫】は大量に残っている様子です。つまり、株価が騰がれば戻り売りが出る状況が当面続くことを意味しており、当面、中国株は戻しては下げ、戻しては下げの局面が続く見込みです。

参考:中国株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。