中国本土株のすさまじい急落

中国本土株はすさまじい急落ぶりです。ただ、それほど大きな心配はいらないと見ています

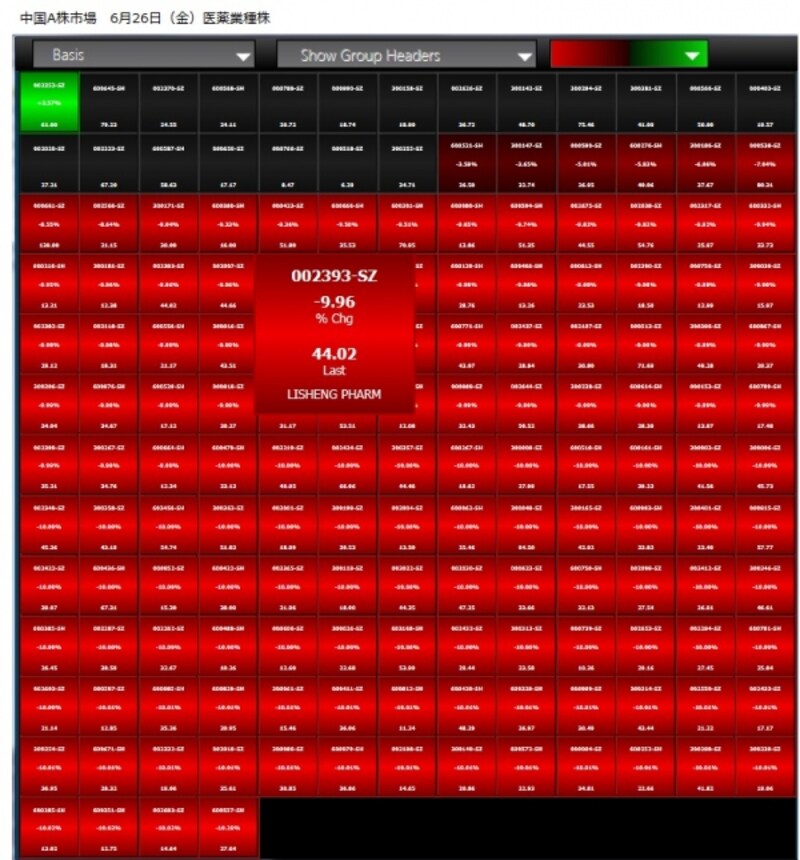

下記は本土上場の医薬株業種株の騰落温度マップですが、上昇を示す緑色の銘柄は一つのみで、残りは全て下落、そして3列目以降は全てストップ安(約10%安)となりました。比較的手堅いと言われる医薬業種でもこの状態であり、他の業種も殆ど似たような状況です。

中国株急落の勢いはすさまじく、比較的手堅いと言われる医薬品セクターも多くがストップ安!

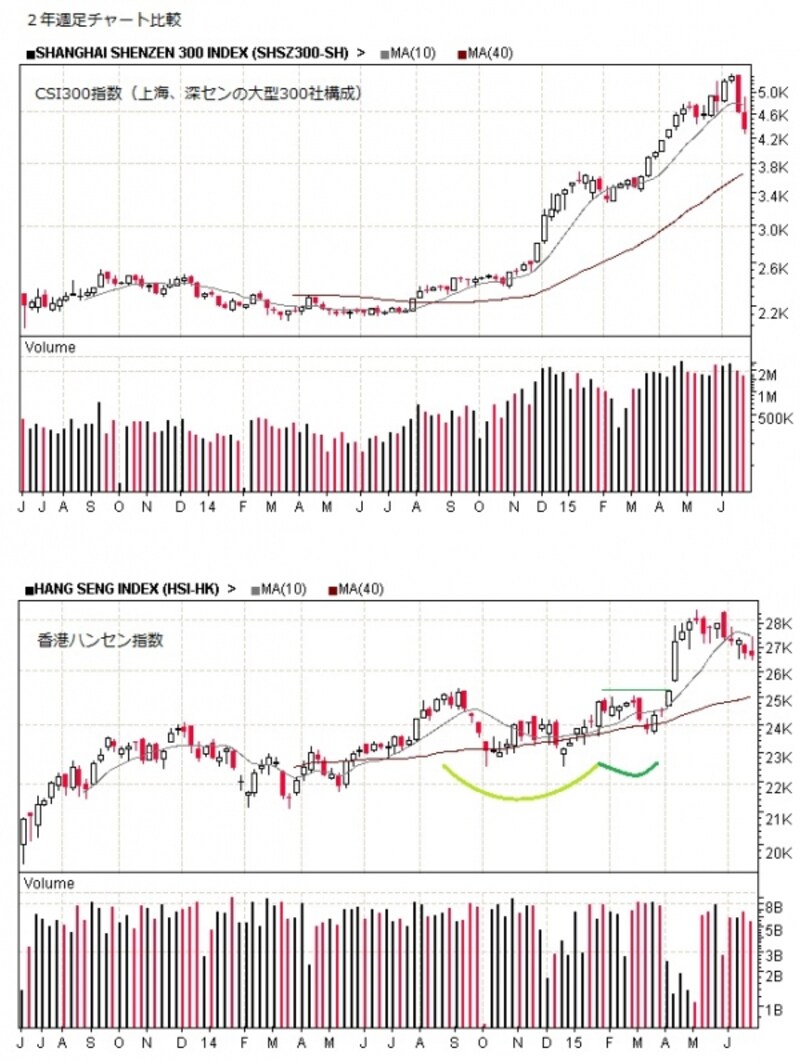

同じ中国株でも香港市場の下落幅は限定的

個人投資家が7~8割の中国本土株式市場は巨大なカジノの様相

この中国本土株と香港株の差はやはり各市場の投資主体から来ていると思います。香港市場は歴史があり、市場参加者も大勢を占めるのは機関投資家です。海外にも開かれ、成熟した株式市場と言えます。一方、中国本土の7~8割は個人投資家、それも株を始めて10年未満の初心者投資家が多く売買する市場です。中国本土株式市場の歴史は浅く、株を始めた多くの人は前回バブルの2007年直前に参加したものと思います。しかしその殆どがその後の暴落と長期低迷時に株をやめていると思います。そして2014年末から口座開設者が記録的な勢いで増えて来たように、現在全くの初心者もかなり多いものと推定できます。このような人々がクレジットカード、或いは銀行から借金したお金で、さらに信用取引を使って売買しているのです。この投資家像を考えれば、2014年からの急騰チャートも容易に理解できます。借金をし、それを担保に信用取引で初めて買った株が騰がり、簡単に儲かる。そしてそれが2015年末までにさらに2倍になると信じて投資を増やしてきた……。これが急騰の原動力となってきたわけです。

もっとも、中国本土市場が未熟で悪いと言っている訳でなく、各市場を見る上では、それぞれの市場参加者の投資家像をイメージする必要があるということを言いたいのです。そして、それぞれに合った投資法があるだろうと思います。たとえば、世界で最も成熟しているのは米国株市場で、規模や透明性でも圧倒的に一番ですが、そのような市場ではかえって儲けにくいこともあります。

このところの上海総合指数は、寄り付き後にプラスの値動きで推移したのち、前引け前に4%超も急落、しかし、後場寄り直後に再度プラスに転換し、相場終了時には2%以上の上昇、というジェットコースターのような感じの値動きが目立ちました。一日でこれだけのアップダウンがあれば、株式投資の初心者はまるで株式市場を巨大なカジノ場のように感じ、それに見合った投資行動を取るでしょう。

6月26日(金)の暴落は、いつものように一時3~4%ほど下がったところから、たまたまその日はそこから上に行かず、さらに下に行っただけのようにも思います。大きく下がったところから、上に行くか下に行くかはルーレットの出目のごとき、運任せのものに見えていました。

中国株はバブルか?

ともあれ、中国本土株はおよそ2週間で約20%も急落したことで、バブル崩壊を懸念する声もあがっています。たしかに今回の調整は長引く可能性があります。しかし、これで中国株の上昇局面が終わりかというとそうではないと思います。そう考える理由は2つあります。1つは中国政府の意向です。中国本土の株式市場は中国政府の意向の影響を大きく受けやすい市場です。中国証券監督管理委員会(CSRC)は今回の急落に対し、最近まで株価がかなり急激に上昇していたことを指摘し、それに対する調整だと述べています。そして、中国本土株式市場の対外開放など、政府の取り組みを述べ、今後もそれらの要因に支えられるはずだとしています。

ちなみに、中国政府系の中国社会科学院金融研究所と社会科学文献出版社が2014年に発表した金融白書の中では、2015年の上海総合指数は年末に5,000ポイントに到達する可能性があるとされていました。ところが6月で既に5,000ポイントを超えてきてしまったので、さすがに高値警戒感が出てくるところでもありました。そして政府自体も株価の暴騰を抑えるために、信用取引の規制などの株価を抑制するニュースを流していました。中国政府が望んでいるのは急激で短期的な上昇ではなく、緩やかで長期的な上昇です。

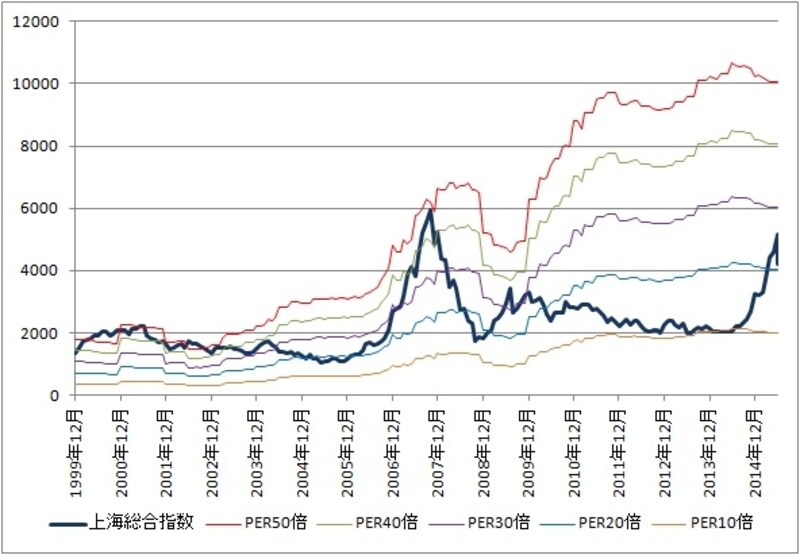

もう1つは上海総合指数PER推移です。下記がその推移グラフですが、2000年のITバブル時、2007年のサブプライムバブル時にはPER50倍近くまで行っていましたが、今回は26倍まで行ったところで調整し、現在は21倍です。その点から考えると、確かに調整は続くと思われるものの、過度の心配はいらないのではないかと思います。

上海総合指数のPER水準はかつてのバブルほどの域にはまだない

日経平均は財務的に極めて正当な価格

以上を考えると、中国本土株の調整はしばらく続く見込みですが、今のところ過度な心配は必要なく、日本株に与える影響は限定的だと思います。なお、日経平均もITバブル期を超える高値を更新しましたが、日経平均を構成している225銘柄の構成銘柄の今期利益成長率は、CSI300社平均の2倍以上もあり、また予想利益自体が月を追って上方修正されてきています。そしてROEは前期に比べて大きく上昇し、日本企業史上初めて平均10%を超える見込みです。従って日経平均は財務的に極めて正当な価格にあると言えます。その売買の6~7割を占める外国機関投資家が、それらの点をしっかり吟味して買っているのです。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、資産運用、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。